Das Schweizer Vorsorgesystem basiert auf drei Säulen. Es gibt eine staatliche, eine berufliche und eine private Vorsorge. In diesem Beitrag erklären wir Ihnen, wie die einzelnen Vorsorgegefässe funktionieren, wie es ihnen geht und wie sie sich gegenseitig ergänzen.

Die 1. Säule: AHV – die staatliche Vorsorge

Die Alters- und Hinterlassenenversicherung (AHV) ist der erste Pfeiler des schweizerischen Drei-Säulen-Systems. Das Ziel der ersten Säule ist die Deckung des Existenzbedarfs im Alter (Altersrente) oder im Tod (Waisen- und Witwenrenten). Reicht die AHV-Rente nicht zur Deckung der minimalen Lebenskosten, können Ergänzungsleistungen beantragt werden. Ergänzungsleistungen werden gemeinsam durch Bund und Kantone finanziert. Es dürfen keine Lohnbeiträge zur Finanzierung der Ergänzungsleistungen erhoben werden.

Die AHV funktioniert nach dem Umlageverfahren. Die Erwerbstätigen finanzieren mit ihren Beiträgen die Renten. Die aktive Bevölkerung sorgt für die Personen, die im Ruhestand sind. Man spricht auch von einem Generationenvertrag: Die Generation, die heute Beiträge leistet, ist in Zukunft abhängig davon, dass die nächste Generation dasselbe tun wird. Da der Generationenvertrag ein imaginäres Konstrukt ist, entfachen immer wieder Diskussionen darüber, ob die nächste Generation die steigende Anzahl Rentner noch finanzieren kann.

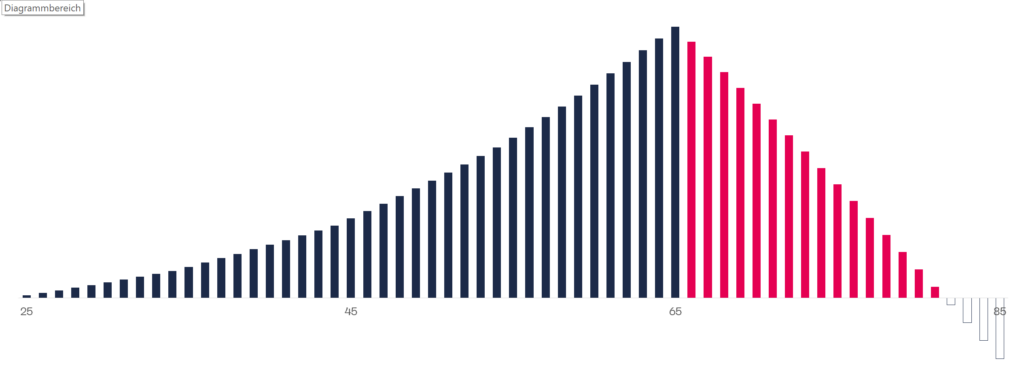

Seit 2014 nimmt der Umlageverlust der AHV (Einnahmen aus Beitragszahlungen abzüglich Ausgaben für Renten) stetig zu, wie die folgende Grafik zeigt (Quelle: BfS):

Arbeitgeber und Arbeitnehmer finanzieren die AHV-Beiträge solidarisch. Beide zahlen 4.35 % von ihrem Bruttolohn. Hinzu kommen noch die Beiträge an die Invalidenversicherung (IV) und den Erwerbsersatz (EO). AHV, IV und EO ergeben zusammen einen Lohnabzug von 5.30 %. Der Arbeitgeber überweist die Beiträge regelmässig an die kantonale Ausgleichskasse, die Branchen- oder Verbandsausgleichskasse. Falls Sie Bedenken über die Bonität Ihres Arbeitgebers haben sollten, können Sie bei der Ausgleichskasse nachfragen, ob die Beiträge auch überwiesen worden sind.

AHV-, IV- und EO-Beiträge bezahlt man auf dem gesamten Einkommen. Es gibt keine Obergrenze. Die Leistungen sind hingegen begrenzt. Im Falle der AHV-Rente betragen sie minimal 1’225 Franken und maximal 2’450 Franken pro Monat für Alleinstehende. Verheiratete erhalten zusammen eine Rente von 2’450 bis 3’675 Franken pro Monat. Die AHV-Altersrente muss beantragt werden. Wenn man wissen will, wie hoch die Rente sein wird, kann man bei der Ausgleichskasse eine Vorausberechnung verlangen.

Mehr zum Thema AHV:

Die 2. Säule: BVG – die berufliche Vorsorge

BVG ist die Abkürzung für das berufliche Alters-, Hinterlassenen- und Invalidenvorsorge-Gesetz. Die berufliche Vorsorge ergänzt die AHV. Zusammen sollen die AHV und die Pensionskasse (BVG) die Fortsetzung des gewohnten Lebensstandards nach der Pensionierung ermöglichen (Rente von 60 % des letzten versicherten Lohnes).

Die berufliche Vorsorge funktioniert nach dem Kapitaldeckungsverfahren. Jeder spart sein eigenes Altersguthaben während dem Arbeitsleben an. Bei der Pensionierung wird das Altersguthaben in eine lebenslange Rente umgewandelt. Der Umwandlungssatz liegt bei mindestens 6.8 Prozent für den obligatorischen Teil. Aus einem Mit 100’000 Franken Altersguthaben erhält man so eine jährliche Rente von 6’800 Franken*.

Durch die gestiegene Lebenserwartung reichen die angesparten Altersguthaben nicht mehr zur Finanzierung der Renten bis ans Lebensende. Die aktiv Versicherten finanzieren diesen Fehlbetrag. Ihrem Altersguthaben wird nicht die gesamte erwirtschaftete Rendite gutgeschrieben. Ein Teil der Rendite auf dem Alterskapital wird zur Deckung des Rentendefizites verwendet. Es findet eine Umverteilung von den Erwerbstätigen zu den Rentnern statt. Lesen Sie mehr dazu in einem Kommentar zu den aktuellen Vorschlägen zur Reform der 2. Säule.

* Mindestens ein Viertel des Altersguthabens kann im Zeitpunkt der Pensionierung in Kapitalform bezogen werden, allenfalls mehr, sofern Ihre Pensionskasse mehr zulässt.

Die meisten KMUs in der Schweiz sind Sammel- oder Gemeinschaftseinrichtungen angeschlossen. Grössere Unternehmen mit mehreren Hundert Mitarbeitenden haben teilweise eigene Vorsorgeeinrichtungen. Träger des Vorsorgeschutzes ist in beiden Fällen eine Stiftung. Die Stiftung bietet einen Vorsorgeplan an. Darin ist definiert wie hoch die Beiträge und Leistungen sind.

Der Vorsorgeplan muss sich innerhalb der gesetzlichen Leitplanken bewegen. Die im Gesetz definierten Parameter (z. B. Beiträge, Verzinsung, Umwandlungssatz) sind als Mindestvorschriften zu verstehen. Vorsorgeeinrichtungen können höhere Leistungen vorsehen, solange diese angemessen bleiben.

Mehr zum Thema BVG:

Die 3. Säule: 3a – die private Vorsorge

Vorsorgen mit der gebundenen Form der dritten Säule (3a) ist freiwillig. Sie entscheiden selbst, ob Sie zusätzlich zur 1. und 2. Säule eine 3. Säule aufbauen möchten. Der Bundesrat legt alle zwei Jahre den Maximalbeitrag fest, den Sie einzahlen und somit auch steuerlich absetzen können.

Viele Vorteile sprechen fürs freiwillige Sparen mit der Säule 3a:

- Sie können die Einzahlungen dem steuerbaren Einkommen abziehen und zahlen so weniger Steuern auf dem Einkommen.

- Die Erträge auf Ihrem 3a-Guthaben müssen Sie nicht als Einkommen versteuern. Das Vorsorgevermögen ist ebenfalls nicht steuerbar (keine Vermögenssteuer).

- Sie können selbst bestimmen, wie viel Sie einzahlen möchten und wie Sie das Geld anlegen. Wenn Sie die 3. Säule in Form einer Versicherung umsetzen, kann es allerdings sein, dass Sie an die jährlichen Einzahlungen gebunden sind.

- Sie können das Geld in der Säule 3a vorbeziehen, wenn Sie selbstbewohntes Wohneigentum kaufen möchten, sich selbstständig machen oder wenn Sie auswandern.

Wenn Sie das Geld haben, lohnt es sich, möglichst früh mit dem Aufbau einer 3. Säule zu beginnen, vor allem dann, wenn Sie die 3a-Gelder in Wertschriften investieren. Obwohl es bis zu Ihrer Pensionierung mit Gewissheit die eine oder andere Wirtschaftskrise geben wird, können Sie dank dem langen Anlagehorizont getrost darüber hinwegschauen. Die Erfahrungen zeigen, dass sich die Börsen nach einer Krise wieder erholen.

Wenn Sie 3a-Gelder für den Kauf eines Eigenheims einsetzen möchten, gibt es die Alternative einer Verpfändung. Ihre 3a-Guthaben bleiben investiert. Zudem müssen Sie im Gegensatz zum Kapitalbezug keine Steuern bezahlen.

Die Säule 3a unterscheidet man von der Säule 3b, die das freie Sparen bezeichnet. Einzahlungen in die 3. Säule (z. B. auf ein Sparkonto) sind steuerlich nicht absetzbar.

Mehr zum Thema der Säule 3a: