Werfen Sie Ballast ab. Mit der 3a-App von finpension sind Sie schneller am Ziel. Einfach und effektiv.

Vorteile

Die 3a-Wertschriften-App von finpension zeichnet sich nicht nur durch ihre einfache Zugänglichkeit aus, sie bietet darüber hinaus klare wirtschaftliche Vorteile gegenüber anderen Anbietern.

Günstiger

Besser

Höher

Effektiver

Pauschale Gebühr

Die angebotenen Anlagestrategien werden mit gebührenfreien Fonds umgesetzt. Die Kosten für den Zugang zu diesen Fonds werden von der Stiftung übernommen. Sie sind in der pauschalen Verwaltungsgebühr enthalten.

Transaktions- und Depotgebühren werden keine verrechnet. Zur Gebührenordnung.

Keine versteckten Gebühren

Doch mit der günstigen Pauschalgebühr noch nicht genug. Im Vergleich zu anderen Anbietern sparen Sie auch dort, wo Sie es vielleicht gar nicht merken würden. Hier ein paar Beispiele:

Keine Marge beim Wechsel in eine andere Währung

Keine Marge beim Wechsel in eine andere Währung

Bevor Sie Fonds in andere Währungen als CHF kaufen können, muss Ihr Anbieter das Geld in die entsprechende Währung wechseln. Die meisten Anbieter verdienen am Wechsel Ihres Geldes in eine andere Währung. Sie verrechnen Ihnen einen höheren Wechselkurs und nehmen die Differenz für sich. finpension verrechnet keine Marge auf Geldwechsel in andere Währungen. So gelangt mehr Geld in die Fonds, die Ihnen zustehen. Dasselbe gilt für den Verkauf der Fonds und den Wechsel zurück in Schweizer Franken.

*In der Regel setzen wir Fonds ein, die in Schweizer Franken gezeichnet werden können. Falls erforderlich geschieht der Wechsel in die andere Währung innerhalb des Fonds, was zum selben Ergebnis führt, wie oben beschrieben. Es fallen keine versteckte Gebühren an.

Keine Ausgabekommission

Es gibt Anbieter, die eine Kommission bei der Fondsausgabe von bis zu 5 % verlangen. Die Gebühr wird der Einzahlung abgezogen, bevor das Geld in die Fonds investiert wird. So können weniger Fondsanteile gekauft werden als mit finpension. finpension verlangt keine Ausgabekommission. Die gesamte Einzahlung wird in die Fonds investiert. Dasselbe gilt für den Verkauf der Fonds. Auch hier verlangt finpension im Gegensatz zu anderen Anbietern keine Gebühren (Rücknahmekommission).

Quellensteuerbefreit

In vielen Doppelbesteuerungsabkommen mit ausländischen Staaten werden Vorsorgeeinrichtungen bevorzugt behandelt. Diese Vorsorgeeinrichtungen müssen im Gegensatz zu Privatanlegern auf den erwirtschafteten Erträgen wie Dividenden und Zinsen keine oder nur eine reduzierte Quellensteuer bezahlen. Um davon zu profitieren, wird Ihr Geld bei der finpension 3a Vorsorgestiftung in Indexfonds investiert, die einer Anlegerkreiskontrolle unterliegen. Im Gegensatz zu ETFs, die an der Börse anonym und von jedermann gezeichnet werden können, können die eingesetzten Indexfonds nur von Vorsorgeeinrichtungen gekauft werden. So profitieren Sie, indem Ihnen die vollen Erträge gutgeschrieben werden.

Mehrwert

Ein Prozent mehr oder weniger, wen kümmert das schon? Doch aufgepasst: Über die Zeit kann ein vermeintlich kleiner Unterschied sehr viel Geld ausmachen.

Berechnungsgrundlagen:

Startkapital 0 Franken. Jährliche Einzahlung des Maximalbetrags von aktuell 7’056 Franken. Durchschnittliche jährliche Rendite der Konkurrenz von 2.5 %. Zusätzliche Rendite mit finpension gegenüber Konkurrenz von 1 % aufgrund geringerer Anlagekosten und Rückforderung von Quellensteuern auf ausländischen Erträgen.

Strategien

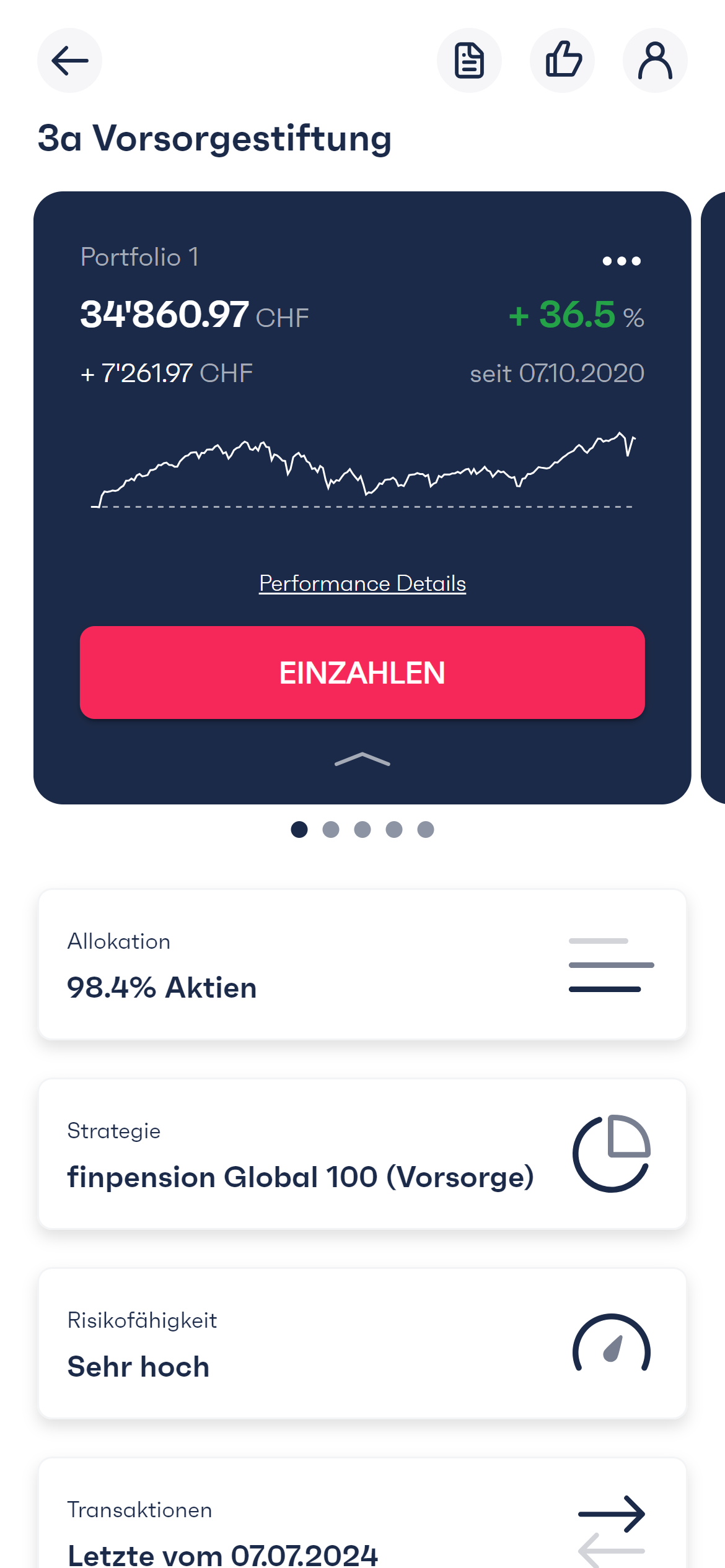

Wir haben für Sie sechs Anlagestrategien mit unterschiedlich hohen Aktienanteilen zusammengestellt. Die Strategien gibt es in drei verschiedenen Ausprägungen, Global, Schweiz und Nachhaltig. Jede Strategie kann individuell angepasst werden. Sie entscheiden. Aber keine Sorge, wir helfen Ihnen dabei.

Da Sie mit finpension in die gebührenfreien Fondsklassen investieren können, sind die durchschnittlichen Kosten der eingesetzten Fonds (TER) nahe bei 0.00 %.

Fondshaus

Ihre Strategie wird mit den gebührenfreien Fonds der Credit Suisse, von Swisscanto oder von UBS umgesetzt.

Die drei Fondshäuser bewegen sich auf Augenhöhe. Keines ist dem anderen überlegen. Wählen Sie nach Ihrer Sympathie eines der Fondshäuser, oder kombinieren Sie die Fonds nach Belieben mit einer individuellen Strategie.

Swisscanto

Ihre Strategie wird mit den Indexfonds von Swisscanto umgesetzt. Swisscanto gehört der Zürcher Kantonalbank.

UBS

Ihre Strategie wird mit den Index Fonds der UBS umgesetzt.

ex Credit Suisse

Ihre Strategie wird mit den Credit Suisse Indexfonds (CSIF) umgesetzt.

Jetzt registrieren

Sie können sich direkt über unsere Web-App oder via Download der finpension-App auf Ihr Smartphone registrieren.

- Download und Registrierung kosten nichts und es gibt keine Mindestgebühr.

- Es gibt keine Verpflichtung zur Einzahlung und auch keine Mindestvertragsdauer.

- Sie bezahlen erst ab dem Zeitpunkt, wenn Ihre erste Einzahlung gutgeschrieben wurde.

- Transfers bestehender 3a-Vorsorgeguthaben zu finpension sind ganz einfach. Folgen Sie dem Einzahlen-Button in der App.

- Sie können bis zu fünf Portfolios eröffnen. Jedes Portfolio gilt als eigenständiges 3a-Guthaben.

- Für jede erfolgreiche Weiterempfehlung erhalten Sie eine Gebührengutschrift von 25 Franken.