Vorteile der Säule 3a von finpension

1. Tiefere Gebühren ohne Gebühren auf Fremdwährungswechsel

Unsere Säule 3a gehört zu den günstigsten am Markt. Die Kosten bewegen sich zwischen 0.39 bis 0.42 %* pro Jahr. Das ist bis zu 75 % weniger als bei herkömmlichen Vorsorgefonds.

* 0.39 % Verwaltungsgebühr und 0.00 bis 0.03 % Fondskosten (TER)

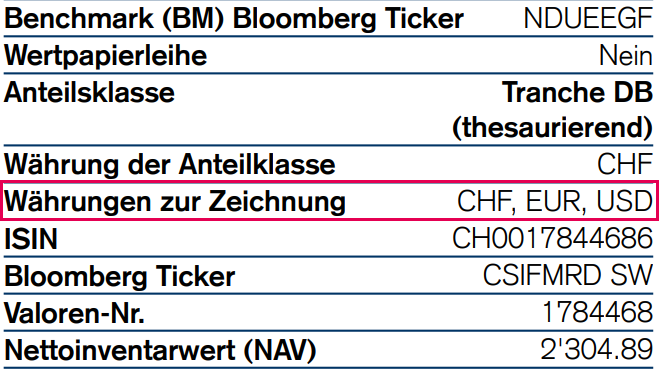

Weiter verzichten wir auf Gebühren auf Fremdwährungswechsel. Auch hierzu eine Erklärung: Die Fonds, die wir einsetzen, können in unterschiedlichen Währungen gezeichnet werden:

Im Gegensatz zu Konkurrenten investieren wir in die CHF-Tranchen. Falls nötig, findet so der Wechsel in die andere Währung, zum Beispiel in den USD, innerhalb des Fonds zum Devisen-Mittelkurs und ohne Aufschlag statt.

Das ist relevant, weil Mitbewerber teilweise bewusst in die Fremdwährungstranchen investieren, um so auf einem wenig beachteten Nebenschauplatz (Fremdwährungswechsel) noch etwas Geld zu verdienen.

2. Bessere Performance dank Befreiung von ausländischen Steuern auf Dividenden und Zinsen

Wir setzen Fonds ein, die nur Vorsorgeeinrichtungen zugänglich sind. Weil der Anlegerkreis eingeschränkt ist, können sich die eingesetzten Fonds von der Steuer auf ausländischen Erträgen befreien lassen.

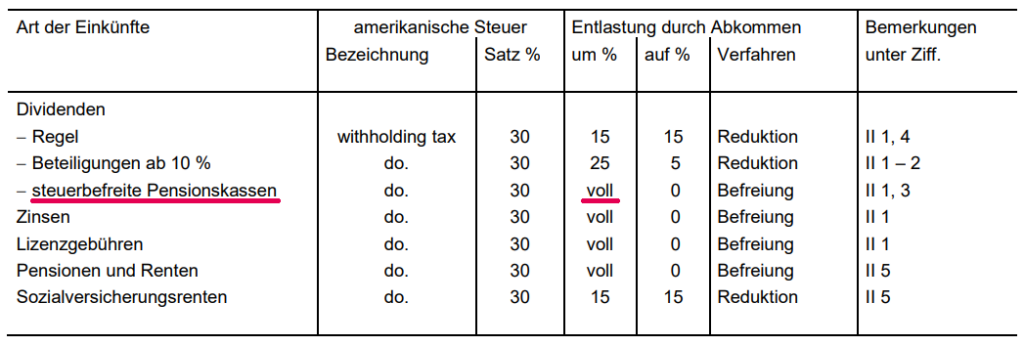

Dies dank der Besserstellung in den internationalen Doppelbesteuerungsabkommen, wie hier am Beispiel der USA illustriert:

Die Befreiung von den Quellensteuern auf ausländischen Dividenden und Zinsen führt zu einer Mehrrendite von bis zu 0.4 % pro Jahr im Gegensatz zu nicht quellensteuerbefreiten Fonds.

Seit Juni 2021 können Sie mit unserer Säule 3a in japanische Fonds investieren, die quellensteuerbefreit sind. Wir sind der erste Anbieter, der das ermöglicht hat. Dies hat einen weiteren Performance-Vorteil zur Folge.

Es ist übrigens nicht selbstverständlich, dass Vorsorgefonds quellensteueroptimiert sind. Wir haben Vorsorgefonds einem Qualitäts-Check unterzogen und festgestellt, dass sich viele Anbieter diese Mühe nicht machen.

3. Höhere Zinsen auf Obligationen- und Geldmarktfonds als auf einem 3a-Konto

Ein weiterer Grund, warum die Säule 3a von finpension besser ist, sind die Renditen auf den Obligationenanlagen. Die sind nämlich mittlerweile wieder deutlich höher als die Zinsen auf einem 3a-Konto. Beachten Sie allerdings, dass aufgrund höherer Inflation in anderen Ländern mit Währungsverlusten zu rechnen ist.

| Fondsname | ISIN | Anteil in % | Rendite auf Verfall* p.a. |

| Swisscanto (CH) Index Bond Fund Corp. World hedged CHF NTH1 CHF | CH0117052511 | 40 | 4.71% |

| Swisscanto (CH) Index Bond Fund Total Market AAA-BBB CHF (I) NT CHF | CH0117045036 | 30 | 0.90% |

| Swisscanto (CH) Index Bond Fund World (ex CHF) Govt. hedged CHF NTH CHF | CH0117045317 | 20 | 3.17% |

| Swisscanto (CH) Index Bond Fund Emerging Markets Hard Currency NTH CHF | CH0398970274 | 10 | 6.35% |

| Total gewichtete Rendite auf Verfall | 3.42% |

4. Effektiver dank Bevorschussung der VST-Rückforderung beim Bund

Schliesslich ist unsere 3a-Wertschriften-App effektiver, weil wir Ihnen die Verrechnungssteuer bevorschussen. Dadurch kann die Verrechnungssteuer rasch wieder investiert werden, was zu einem höheren Zinses-Zins führt.

Auch hier eine kurze Erklärung: Ein Teil der eingesetzten Fonds muss jährlich die Verrechnungssteuer an den Bund abliefern. Diese Verrechnungssteuer können wir beim Bund aber erst im nächsten Frühjahr zurückholen. Doch darauf warten wir nicht. Wir schreiben Ihnen die Verrechnungssteuer sofort gut, nachdem wir die Abrechnung von der Depotbank erhalten haben.

Beispiel des Ablaufs:

- Mai 2023: Ablieferung der Verrechnungssteuer an den Bund (durch Depotbank)

- Mai 2023: Gutschrift der Verrechnungssteuer auf die Kundenportfolios

- Januar 2024: Rückforderung der Verrechnungssteuer beim Bund

- März 2024: Auszahlung der Verrechnungssteuer an die 3a-Vorsorgestiftung (durch Bund)

Die «Bevorschussung» dieser VST-Rückforderung hat für unsere Kund:innen zwei Vorteile:

- Die Verrechnungssteuer wird beim nächsten Handelstag bereits wieder investiert.

- Die Verrechnungssteuer entgeht unseren Kund:innen nicht, auch dann nicht, wenn sie uns zwischen der Abrechnung durch die Depotbank und der Rückzahlung durch die Eidgenössische Steuerverwaltung verlassen.