Avantages de l’app 3a investissement de finpension

1. Des frais plus bas, sans frais de change

Notre application 3a en titres est très avantageuse. Les frais se situent entre 0,39 et 0,42 %* par an. C’est jusqu’à 75 % de moins que les fondations de prévoyance traditionnels.

* 0.39 % de frais de gestion et 0.00 à 0.03 % de frais de fonds (TER).

Par ailleurs, nous renonçons aux frais de change. Là aussi, une explication : les fonds que nous utilisons peuvent être souscrits dans différentes monnaies :

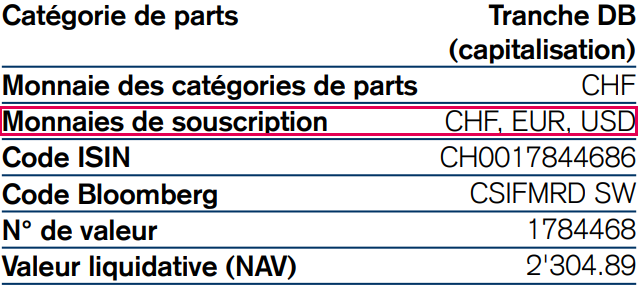

Extrait de la fiche d’information du CSIF (CH) Equity Emerging Markets Blue DB

Contrairement à nos concurrents, nous investissons systématiquement dans les fonds en CHF. Si nécessaire, la conversion dans l’autre devise, par exemple en USD, a lieu au sein du fonds au cours moyen des devises et sans majoration.

Cette composante est importante, certains fournisseurs de pilier 3a investissent parfois délibérément dans des parts de fonds en devises étrangères afin d’accroître légèrement leur revenu sur un versant secondaire peu considéré (le change de devises étrangères).

2. Une meilleure performance grâce à l’exonération des impôts étrangers sur les dividendes et les intérêts

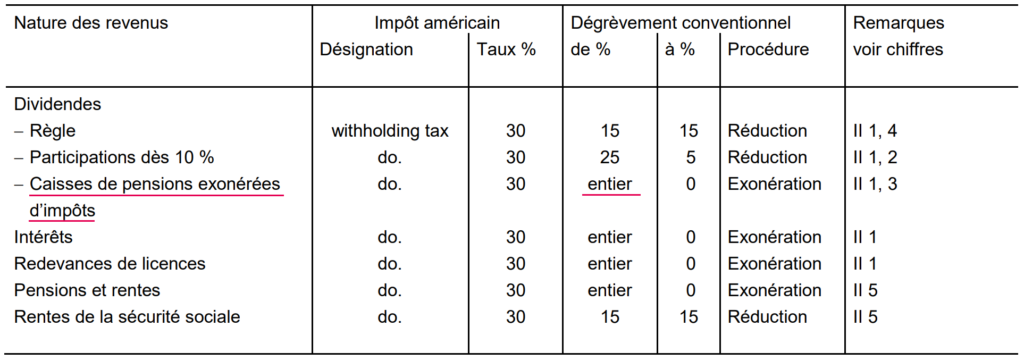

Nous utilisons des fonds accessibles qu’aux institutions de prévoyance. Comme le cercle des investisseurs est restreint, les fonds utilisés peuvent se faire exonérer de l’impôt sur les revenus étrangers.

Ceci est dû à l’amélioration de la situation dans les conventions internationales de double imposition, comme l’illustre ici l’exemple des États-Unis :

L’exonération de l’impôt à la source sur les dividendes et intérêts étrangers entraîne un rendement supplémentaire pouvant atteindre 0,4 % par an en comparaison aux fonds non exonérés.

Depuis juin 2021, nous sommes la première fondation de prévoyance 3a à proposer également des fonds institutionnels pour le Japon. Il en résulte un avantage supplémentaire en termes de performance.

Les fonds de prévoyance ne sont malheureusement pas toujours optimisés en matière d’impôt à la source. C’est ce que démontre notre étude des fonds de prévoyance.

3. Des intérêts plus élevés sur les fonds obligataires et du marché monétaire que sur un compte 3a

Une autre raison pour laquelle l’app 3a investissement de finpension est avantage est le rendement des placements obligataires. Ceux-ci sont entre-temps redevenus nettement plus élevés que les intérêts obtenus sur un compte 3a. Notez toutefois qu’il faut s’attendre à des pertes de change en raison de l’inflation plus élevée dans d’autres pays.

| Nom du fond | ISIN | Part en % | Rendement à l’échéance* |

| Swisscanto (CH) Index Bond Fund Corp. World hedged CHF NTH1 CHF | CH0117052511 | 40 | 4.71% |

| Swisscanto (CH) Index Bond Fund Total Market AAA-BBB CHF (I) NT CHF | CH0117045036 | 30 | 0.90% |

| Swisscanto (CH) Index Bond Fund World (ex CHF) Govt. hedged CHF NTH CHF | CH0117045317 | 20 | 3.17% |

| Swisscanto (CH) Index Bond Fund Emerging Markets Hard Currency NTH CHF | CH0398970274 | 10 | 6.35% |

| Total des rendements pondérés à l’échéance | 3.42% |

Entre-temps, le rendement des fonds du marché monétaire est également redevenu positif. A fin octobre 2023, le rendement à l’échéance est de 1,70 % pour le fonds monétaire du Credit Suisse et de 1,60 % pour le fonds monétaire de l’UBS. Ces fonds du marché monétaire peuvent être utilisés comme alternative de trésorerie en cas de finpension.

4. Plus efficace grâce à l’avance de crédit d’impôt anticipé

Enfin, notre application est plus efficace, car nous vous avançons l’impôt anticipé. L’impôt anticipé peut ainsi être réinvesti plus rapidement, ce qui permet d’obtenir un intérêt composé plus élevé.

Les fonds utilisés doivent verser chaque année l’impôt anticipé à la Confédération.

Ici aussi, une brève explication : les fonds utilisés doivent verser chaque année l’impôt anticipé à la Confédération. Nous ne pourrons récupérer cet impôt anticipé auprès de la Confédération qu’au printemps prochain. Mais nous n’attendons pas. Nous vous créditons l’impôt anticipé immédiatement après avoir reçu le décompte de la banque dépositaire.

Exemple de procédure :

- Mai 2023 : versement de l’impôt anticipé à la Confédération (par la banque dépositaire)

- Mai 2023 : crédit de l’impôt anticipé sur les portefeuilles des clients (par la fondation)

- Janvier 2024 : Récupération de l’impôt anticipé auprès de la Confédération (par la fondation)

- Mars 2024 : Versement de l’impôt anticipé à la fondation (par la Confédération)

L’avance de cette demande de remboursement de l’impôt anticipé présente deux avantages pour nos clients :

- L’impôt anticipé est déjà réinvesti le jour de négoce suivant.

- L’impôt anticipé n’échappe pas à nos clients, même s’ils nous quittent entre le décompte de la banque de dépôt et le remboursement par l’Administration fédérale des contributions.