Vous pouvez souscrire au pilier 3a auprès d’une banque ou d’une assurance. Les deux variantes ont leurs avantages et leurs inconvénients. Dans cet article, nous vous expliquons comment fonctionne l’assurance 3a et si elle vaut la peine d’être résiliée.

Table de contenu

Ce que les deux variantes ont en commun

Que ce soit une banque ou une assurance, les règles de base sont les mêmes.

- Il existe un montant maximum pour le pilier 3a : vous ne pouvez pas verser plus de 7 258 dans le pilier 3a.

- L’argent est bloqué : Vous ne pouvez retirer les fonds du pilier 3a que 5 ans avant la retraite au plus tôt. Un retrait anticipé n’est possible que dans des cas exceptionnels.

- Vous économisez des impôts : les versements au pilier 3a sont déductibles de votre revenu imposable. Ce n’est qu’au moment du retrait que le pilier 3a est imposé comme capital, à un taux réduit.

Pilier 3a auprès d’une banque : comment ça marche ?

Vous avez le choix entre une banque ou d’autres établissements financiers :

- un compte 3a sur lequel vous recevez des intérêts

- une solution d’investissement en titres de 3a, dans laquelle votre argent est investi en titres.

Vous décidez vous-même du montant et du moment de vos versements. Vous pouvez généralement transférer gratuitement votre avoir existant 3a vers un autre fournisseur.

Le 3ème pilier auprès d’une assurance : comment ça marche ?

Avec l’assurance 3a, vous combinez l’épargne et la couverture de risque. Vous signez un contrat à durée déterminée. Vous y définissez :

- combien vous versez chaque année (montant de la prime)

- jusqu’à quand vous versez (échéance de la police)

Ce produit est généralement appelé assurance-vie 3a. Il existe sous forme de police à taux d’intérêt ou de police en titres.

Attention : vous êtes lié à votre contrat jusqu’à son échéance – souvent jusqu’à votre retraite. Si vous souhaitez le modifier ou le résilier plus tôt, vous devrez vous attendre à des frais.

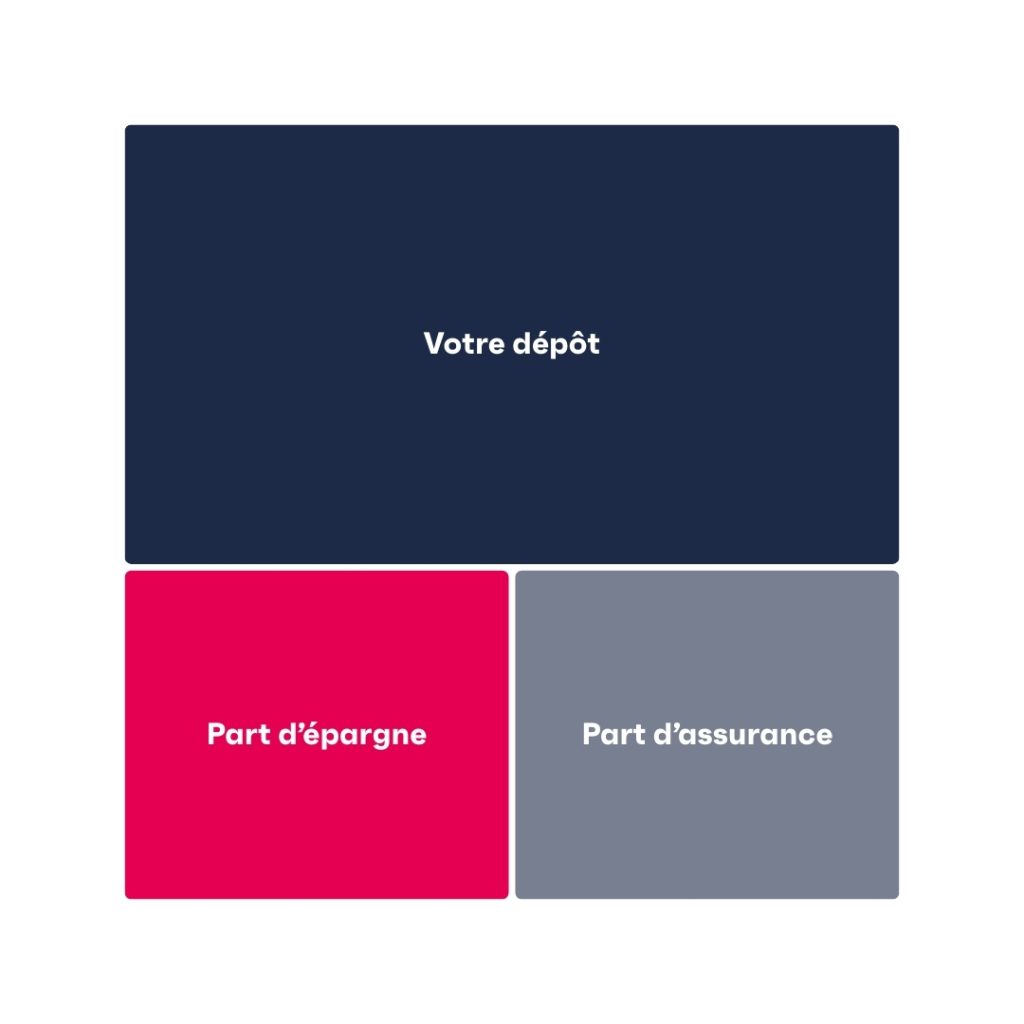

Où va mon argent ?

Vos primes sont réparties dans plusieurs parts :

- Part d’assurance : vous payez ainsi la couverture de risque.

- Part d’épargne : cette partie est investie pour votre retraite.

Quelle couverture d’assurance recevez-vous ?

Souvent, l’assurance 3a couvre 2 risques.

Décès : En cas de décès de la personne assurée, les bénéficiaires reçoivent un montant convenu.

Incapacité de gain : Si vous ne pouvez plus travailler à cause d’une maladie ou d’un accident, l’assurance prend en charge vos versements (exonération de primes). Dans certains cas, l’assurance verse en outre une rente.

Les prestations varient fortement d’un prestataire à l’autre. Il est donc important de bien se renseigner.

Coûts des assurances-vie 3a

Les assurances 3a peuvent engendrer différents frais, par exemple :

- Primes pour la couverture d’assurance

- Commissions de clôture et de courtage pour la vente

- Coûts administratifs et de produits (dans le cas de la solution de titres)

- Coûts en cas de résiliation anticipée

Remboursement en cas de résiliation anticipée

Si vous résiliez votre assurance avant l’échéance, vous ne récupérez qu’une partie de votre argent. Cette somme s’appelle la valeur de rachat.

Dans les premières années, la valeur de rachat peut être très faible – souvent même CHF 0. La raison en est que l’assurance déduit les frais de souscription et les commissions au début de la période de versement.

Assurance-vie 3ème pilier : les inconvénients expliqués

1. Moins flexible pour les versements

Vous vous engagez à effectuer des versements réguliers. Si vos revenus baissent et que vous souhaitez faire une pause, cela n’est possible que pour une durée limitée ou pas du tout.

2. La couverture d’assurance n’est pas toujours adaptée

Les jeunes, en particulier, n’ont pas besoin d’une couverture d’assurance, car ils ne dépendent financièrement de personne. Une assurance de risque sans lien avec le pilier 3a est plus flexible. Si votre situation change, vous pouvez adapter ou résilier votre assurance de risque en fonction de vos nouveaux besoins.

3. Coûts élevés à la sortie

Si vous résiliez votre assurance 3a, vous ne recevrez que la valeur de rachat. Vous récupérez nettement moins que ce que vous avez versé.

4. Achat immobilier plus difficile

Lors de l’achat d’un bien immobilier, vous ne pouvez bénéficier en tant que fonds propres que de la valeur de rachat.

5. Moins de flexibilité lors du retrait

Dans le cas d’une assurance 3a, vous déterminez dans le contrat à quel moment vous souhaitez retirer l’argent. Un retrait échelonné est alors souvent difficile à réaliser. Cela peut entraîner des impôts plus élevés, car les retraits de capitaux sont additionnés et soumis à un impôt progressif.

Quel pilier 3a me convient le mieux : banque ou assurance ?

Vous devez vous demander si vous avez vraiment besoin d’une assurance. Une assurance coûte de l’argent. Si vous n’en avez pas besoin, le pilier 3a est souvent plus simple et plus flexible auprès d’une banque ou d’un prestataire financier numérique. Et si vous avez besoin d’une assurance, l’assurance-risques sans lien avec le pilier 3a est nettement plus flexible.

Avez-vous besoin d’une assurance perte de gain ?

Si vous perdez votre emploi, vous avez droit à une indemnité de chômage. En règle générale, vous recevez 70 à 80 % de votre salaire précédent après un délai d’attente de 20 jours au maximum.

Si vous avez travaillé au moins 12 mois au cours des deux dernières années précédant votre inscription au chômage, vous avez droit à 200 à 640 indemnités journalières. Cela correspond à environ 1 à 3 ans.

Le montant exact dépend de votre âge, de la durée de votre cotisation et de la présence d’enfants à charge.

Conclusion : si vous pouvez vivre avec 70 à 80 % de votre salaire, vous n’avez pas besoin d’une assurance complémentaire.

Avez-vous besoin d’une assurance décès ?

Si vous avez des personnes à charge qui dépendent de votre revenu, vous n’avez pas besoin de vous assurer.

Si oui, il faut déterminer le besoin d’assurance dans chaque cas particulier. Il est préférable de clarifier les points suivants :

- Quelles sont les rentes de veuvage et d’orphelin de l’AVS et de la caisse de pension ?

- Quel est votre revenu actuel ?

- Quelle est la différence entre vos revenus et vos rentes ?

- Votre partenaire pourrait-il/elle supporter les pertes financières ?

Résilier ou conserver l’assurance 3a ?

Même si la résiliation est peu avantageuse, il peut être intéressant de résilier votre contrat – par exemple si vous pouvez ensuite passer à un prestataire moins cher et obtenir des rendements plus élevés à long terme.

Grâce à notre Excel, vous pouvez vérifier si une résiliation pourrait être pertinente pour vous.