Lâchez le lest inutile. Avec l'app 3a de finpension, vous atteindrez votre objectif plus rapidement. Simple et efficace.

Avantages

L’application de titres 3a de finpension ne se distingue pas seulement par sa facilité d’accès, elle offre en outre des avantages économiques clairs par rapport à d’autres prestataires.

Moins cher

Meilleure

Plus élevés

Plus efficace

Une tarification forfaitaire

Les stratégies d’investissement proposées sont mises en oeuvre avec des fonds de classe à frais zéro. Les frais d’accès à ces fonds sont pris en charge par la fondation.

Ils sont inclus dans les frais de gestion forfaitaires et aucun frais de transaction ou de dépôt ne sont pas facturés en plus. Voir la grille tarifaire.

Aucun frais caché

Des frais forfaitaires bas ne suffissent pas. Par rapport à d’autres solutions, vous pouvez également économiser même là où vous ne le remarqueriez pas. Voici quelques exemples :

Pas de marge sur les opérations de change en devise

Avant de pouvoir procéder à l’achat de parts de fonds en devises étrangères, votre fournisseur doit convertir le montant de l’achat dans la devise appropriée. La plupart des prestataires prélèvent une marge lorsqu’ils effectuent ces opérations de change.

finpension ne prélève pas de marge sur les opérations de change en devises*. De cette façon, un montant plus important peut être investi. Il en va de même pour les opérations de vente de parts de fonds et leur conversion en francs suisses.

*En règle générale, nous utilisons des fonds qui peuvent être souscrits en francs suisses. Si nécessaire, le passage à la monnaie étrangère se fait au sein du fonds, ce qui donne le même résultat que celui décrit ci-dessus. Il n’y a pas de frais cachés.

Pas de commission d’émission

Certains prestataires prélèvent une commission sur l’émission de parts de fonds allant jusqu’à 5 % du montant investi. Ces frais sont déduits du montant investi. L’investissement est donc diminué de l’équivalent de la commission prélevée. Il en va de même lors de la vente des parts de fonds (commission de rachat).

finpension ne prélève ni commission d’émission, ni commission de rachat. L’intégralité du montant à investir est alloué à l’achat des parts de fonds et la totalité du produit de la vente vous est crédité lorsque il est procédé au remboursement des parts de fonds.

Pas de retenue à la source

De nombreux accords visant à éviter une double imposition avec des pays étrangers accordent un traitement préférentiel aux fonds d’investissement réservés aux investisseurs institutionnels. Contrairement aux investissements privés, ces fonds d’investissement sont exemptés de retenue à la source ou font l’objet d’une retenue à la source réduite sur les revenus générés, tels que les dividendes et les intérêts.

Avec finpension vous avez accès à des fonds indiciels réservés aux investisseurs institutionnels. Contrairement aux ETF, qui peuvent être souscrits anonymement en bourse et par n’importe quel investisseur, les fonds indiciels utilisés dans les stratégies proposées ne peuvent être achetés que par des fondations de prévoyance. En investissant dans ces fonds, vous pouvez bénéficier de l’intégralité des revenus sans retenue d’impôt.

Valeur ajoutée

Un pour cent de plus ou de moins. Qui s’en soucie ? Mais attention : Avec le temps, une différence supposée minime peut représenter beaucoup d’argent. Vérifiez vous-même :

Bases de calcul :

capital initial 0 franc. Paiement annuel du montant actuel maximum de 7 056 francs. Rendement annuel moyen de la concurrence de 2,5 %. Rendement supplémentaire avec finpension de 1 % par rapport aux concurrents en raison de coûts d'investissement plus faibles et de la récupération des retenues à la source sur les revenus étrangers.

Stratégies

Nous avons élaboré pour vous six stratégies d’investissement avec différents degrés d’exposition aux marchés des actions. Les stratégies sont disponibles en trois orientations de placement différentes : Globale, Suisse et Durable. Chaque stratégie peut être adaptée individuellement. C’est vous qui décidez. Mais ne vous inquiétez pas, nous vous y aiderons.

Comme il vous est possible d’investir dans la classe sans frais des fonds proposés, les coûts moyens des fonds utilisés (TER) sont proches de 0,00 %.

Société de fonds

Votre stratégie est mise en œuvre avec la classe sans frais des fonds du Credit Suisse, de Swisscanto ou de l’UBS.

Les trois maisons de fonds sont équivalentes et proposent le même univers d’investissement. Choisissez l’une ou l’autre en fonction de vos préférences ou combinez-les à votre guise en définissant une stratégie individuelle.

Swisscanto

Votre stratégie est mise en œuvre avec les fonds indiciels Swisscanto. Swisscanto est détenu par la Banque cantonale de Zurich.

UBS

Votre stratégie est mise en œuvre avec les fonds indiciels de l’UBS.

ex Credit Suisse

Votre stratégie est mise en œuvre avec les fonds indiciels du Credit Suisse (CSIF).

S'inscrire maintenant

Vous pouvez vous inscrire directement via notre application web ou en téléchargeant l’app de finpension sur votre smartphone.

- Le téléchargement et l’enregistrement sont gratuit et il n’y a pas de frais minimum.

- Il n’y a aucune obligation d’effectuer un versement et il n’y a pas non plus de durée contractuelle minimale.

- Important : vous ne commencerez à être facturé qu’à partir du moment où votre premier dépôt est crédité.

- Le transfert d’épargne-retraite 3a existante vers finpension est très simple. Utilisez le bouton « Dépôt » dans l’application.

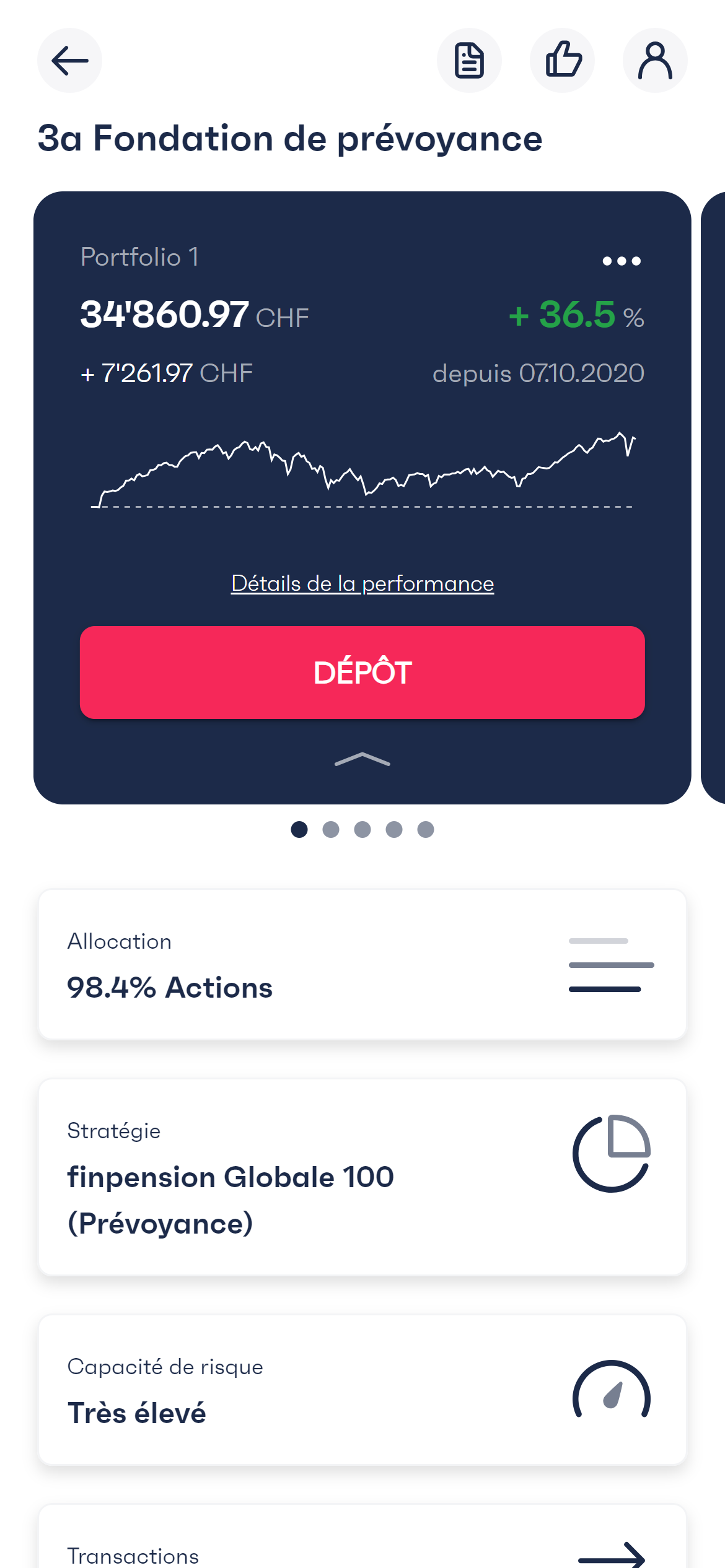

- Vous pouvez ouvrir jusqu’à cinq portefeuilles. Chaque portefeuille est considéré comme un avoir 3a à part entière.

- Pour chaque recommandation réussie selon les conditions du programme, vous recevez un crédit de frais de 25 francs.