Der Sparplan von finpension ist um ein Vielfaches günstiger als bei etablierten Banken.

Direktzugriff: #Strategien #Fondsliste

Vorteile

Vorteile eines ETF-Sparplans mit finpension

Investieren Sie in ETFs – mit minimalem Aufwand, kostengünstig und steueroptimiert. Damit Sie auch die Steuererklärung möglichst einfach erledigen können, erhalten Sie von uns Ende Jahr gratis einen E-Steuerauszug. Zu den weiteren Vorteilen unserer Anlagelösung.

3 x günstiger

Ab 1 Franken

Dank Digitalisierung und Fraktion-Trading können Sie bei finpension bereits ab einem Franken starten.

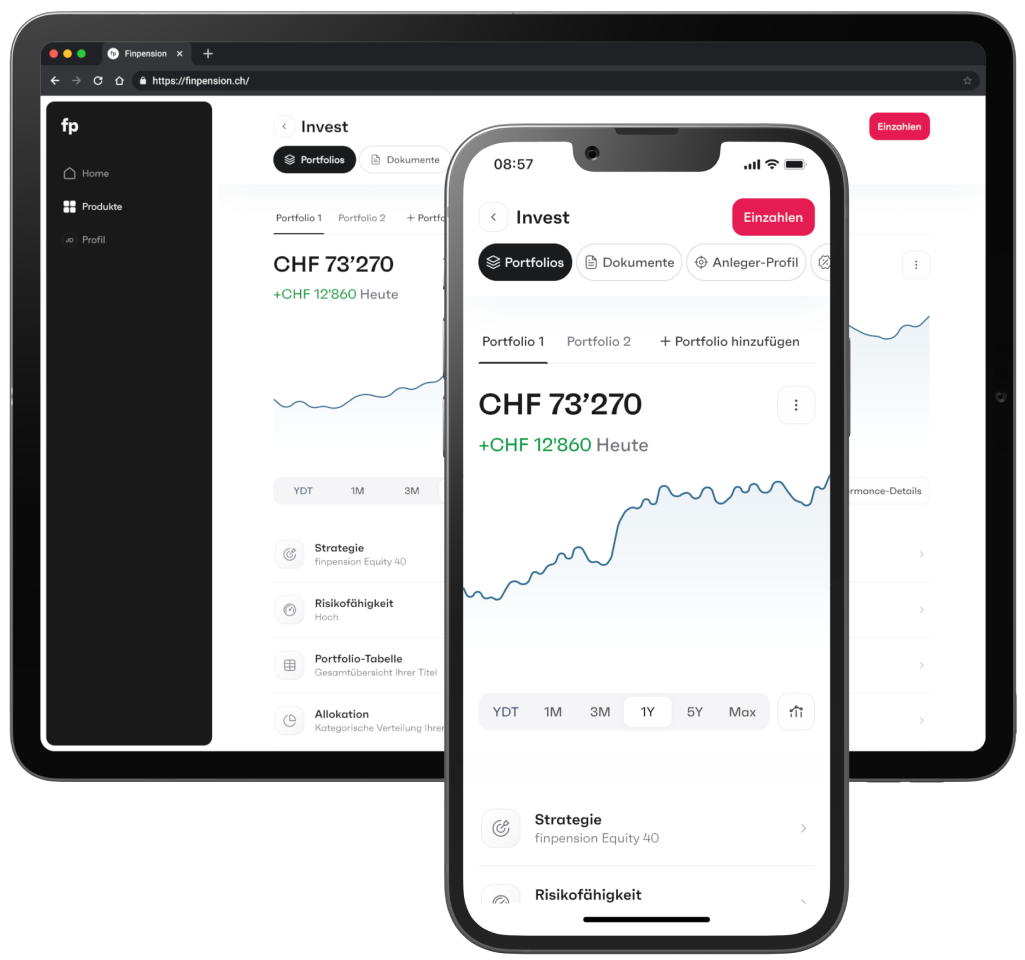

Bis zu 10 Portfolios

Eröffnen Sie bis zu zehn Portfolios für unterschiedliche Anlageziele. Auch Gemeinschaftsportfolios oder Kinderportfolios sind möglich.

CHF 25 pro Empfehlung

Erhalten Sie eine Gebührengutschrift für jede erfolgreiche Weiterempfehlung.

Vermögensaufbau

Fondssparplan: Der einfache Weg, ein Vermögen aufzubauen

Der Sparplan von finpension funktioniert ganz einfach. Überweisen Sie regelmässig Geld auf Ihr Portfolio bei finpension. Alles weitere übernehmen wir. Wir sorgen dafür, dass Ihr Geld angelegt wird. Auch Dividenden werden automatisch wieder investiert.

Machen Sie sich den Zinseszins-Effekt zunutze

Investieren Sie entspannt dank dem Cost-Average-Effekt

Anlagestrategien

Die passende Anlagestrategie hängt auch von Ihren Werten ab

Sagen Sie uns, worauf Sie Wert legen. Wir übernehmen den Rest. Mit dem Strategiewahl-Modus «Auto Select» wählen wir den Aktienanteil, der optimal zu Ihnen passt.

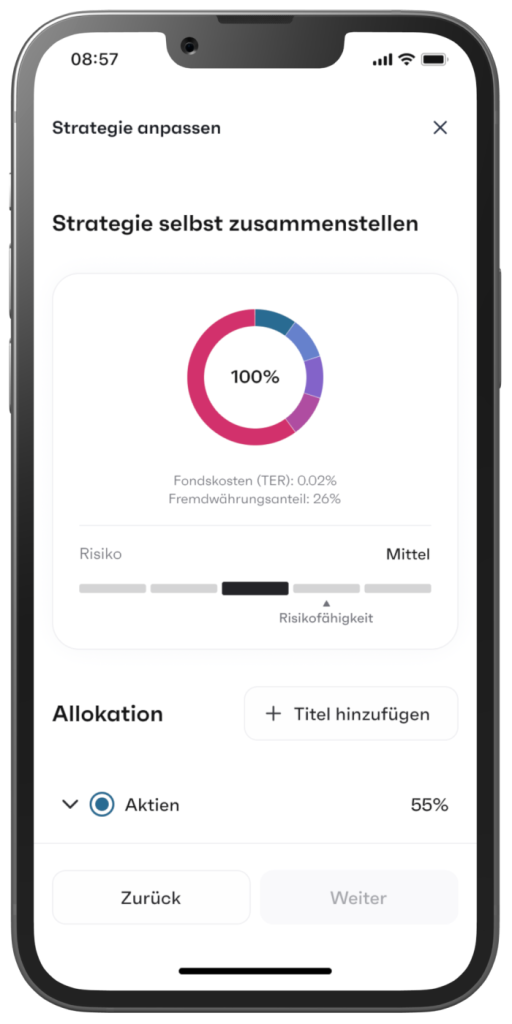

Mit dem Strategiewahl-Modus «Self Select» wählen Sie den Aktienanteil, der zu Ihrer Risikobereitschaft passt, selbst aus. Zudem können Sie die Anlageausrichtung bestimmen oder selbst eine Strategie zusammenstellen.

App Features

Individuelle Strategien

Für alle, die mehr Flexibilität wünschen, bietet finpension die ideale Lösung: individuelle Anlagestrategien.

Passen Sie mit wenigen Klicks die Gewichte der verschiedenen Anlageinstrumente an oder ersetzen Sie diese. Dank Filter- und Suchoptionen finden Sie schnell das passende Instrument.

Alle relevanten Informationen stehen Ihnen stets zur Verfügung, da auf den Anlageinstrumenten auch die Fonds-Factsheets verlinkt sind.

Gebühren

Eine gute Geldanlage muss nicht teuer sein

Die pauschale Verwaltungsgebühr setzt sich aus zwei Komponenten zusammen: aus der Gebühr für die allgemeine Depotführung von 0.30 % und einer Gebühr für die Vermögensverwaltung von 0.09 %.

Diese Aufteilung erleichtert Ihnen später den Steuerabzug, da Sie die Depotgebühr vollständig von den Steuern abziehen können.

Hinzu kommen die Kosten der eingesetzten Fonds (TER). Diese bewegen sich für die Standardstrategien Global, Schweiz und Nachhaltig zwischen 0.08 und 0.10 %.

0.39%

Mehrwert

Tiefe Gebühren führen langfristig zu einem hohen Mehrwert

Die Sparpläne von Banken und Versicherungen sind rasch ein Prozent teurer pro Jahr als bei finpension. Weil es unwahrscheinlich ist, dass die Anlageprodukte der Banken und Versicherungen Jahr für Jahr eine bessere Performance erzielen, sollten Sie diese Angebote meiden. Hohe Gebühren zählen zu den Renditekillern schlechthin. Über die Jahre können Sie dank tiefen Kosten viel Geld sparen, wie der folgende ETF-Sparplanrechner mit einer jährlichen Investition von 12’000 Franken zeigt:

Berechnungsgrundlagen:

Startkapital 0 Franken. Jährliche Einzahlung von 12’000 Franken. Durchschnittliche jährliche Rendite der Konkurrenz von 4 %. Zusätzliche Rendite mit finpension gegenüber Konkurrenz von 1 % aufgrund geringerer Anlagekosten und Anlagen mit geringerer Quellensteuerbelastung.

Eröffnungsprozess

So einfach richten Sie einen ETF-Sparplan bei finpension ein

Dank der Online-Registrierung können Sie noch heute loslegen und Ihren Sparplan einrichten. Sehen Sie hier wie einfach es geht:

Step

1

Wählen Sie eine Anlagestrategie bestehend aus ETFs

Basis für einen guten Sparplan ist die richtige Anlagestrategie. finpension bietet Ihnen Strategien an, die eine breite Streuung der Anlagerisiken aufweisen und genau zu Ihren Bedürfnissen passen. Ob klassisch, nachhaltig oder doch lieber selbstbestimmt. Sie entscheiden und wir begleiten Sie dabei.

FAQ

Häufig gestellte Fragen zur Anlagelösung von finpension

Wer kann ein ETF-Sparplan bei finpension einrichten?

Um bei finpension einen ETF-Sparplan zu eröffnen, müssen Sie in der Schweiz wohnhaft sein. Zudem müssen Sie in der Schweiz steuerpflichtig sein und dürfen in keinem anderen Land einer unbeschränkten Steuerpflicht unterliegen. Eine partielle Steuerpflicht (zum Beispiel aufgrund von Immobilienbesitz im Ausland) ist möglich, aber die uneingeschränkte Steuerpflicht muss sich auf die Schweiz beschränken. Desweitern müssen Sie mindestens 18 Jahre alt sein und dürfen keine US-Person sein.

Kann ich für meine Kinder ein Portfolio eröffnen?

Ja, falls Sie Geld für Ihre Kinder anlegen möchten, empfehlen wir Ihnen, dem Portfolio einen Vermerk hinzuzufügen (über das Kontext-Menü / die drei Punkte auf dem Portfolio). Das Geld gehört in diesem Fall weiterhin Ihnen und Sie können weiterhin frei darüber verfügen.

Verpflichte ich mich zu regelmässigen Einzahlungen?

Nein. Sie können jederzeit selbst bestimmen, wann und wie viel Sie einzahlen möchten.

Wann wird mein Portfolio einem Rebalancing unterzogen?

Ihr Portfolio wird nur dann einem Rebalancing unterzogen, wenn es eine gewisse Abweichung gibt zwischen dem strategischen Gewicht eines Fonds und dem effektiven Gewicht (Abweichung von über einem Prozentpunkt).

Wie oft kann ich die Anlagestrategie wechseln?

Sie können die Anlagestrategie jederzeit ändern, ohne dass finpension dafür eine Gebühr verlangt. Die Anlagestrategie wird am nächsten Handelstag umgesetzt, welcher auf die Änderung der Anlagestrategie folgt (Rebalancing).

Sicherheit

Genauso sicher wie bei einer Bank

finpension ist so sicher wie eine Bank. Wir haben die Lizenz für ein kontoführendes Wertpapierhaus und sind direkt der Eidgenössischen Finanzmarktaufsicht FINMA unterstellt. Cash-Guthaben sind bei finpension wie bei einer Bank bis 100’000 Franken mit der Einlagensicherung geschützt.

Sicherer als E-Banking

Die App und Web-App von finpension sind sicherer als die Nutzung eines E-Bankings. Denn Auszahlungen sind nur möglich auf ein verifiziertes Referenzkonto. Sollten Betrüger an Ihre Logindaten kommen, können diese trotzdem keine Auszahlungen auf andere Konten vornehmen.

Webanwendung und mobile App

Jetzt registrieren & unverbindlich ausprobieren

Sie können sich direkt über unsere Web-App oder via Download der kostenlosen finpension-App auf Ihr Smartphone registrieren. Ohne Mindestgebühr und ohne Pflicht zur Einzahlung.

Portfolio ohne ID-Karte eröffnen

Für die Eröffnung eines Portfolios brauchen Sie noch keine ID-Karte. Die ID-Prüfung erfolgt in einem nachgelagerten Prozess, den Sie vor der ersten Einzahlung selbst anstossen können. Probieren Sie es unverbindlich aus und schauen Sie sich in der App um. Sie haben im Profil in der App sogar die Möglichkeit, den Account selbstständig wieder zu löschen, wenn Sie sich anders entscheiden sollten.

Invest