Tiefere Gebühren ohne Aufschlag auf Währungswechsel

Direktzugriff: #Strategien #Fondsliste

Vorteile

Ihre Vorteile mit finpension Invest

Die Vermögensverwaltung von finpension zeichnet sich nicht nur durch ihre einfache Zugänglichkeit aus, sie bietet darüber hinaus klare wirtschaftliche Vorteile gegenüber anderen Anbietern.

Günstiger

Besser

Weniger Quellensteuern auf US-Dividenden

Effizienter

Weniger Abgaben und Spreads dank «Netting»

Effektiver

Einfacher dank Best-in-Class Fondsselektion

Anlagestrategien

Anlagestrategie wählen und Vermögen gezielt investieren

Sagen Sie uns, worauf Sie Wert legen. Wir übernehmen den Rest. Mit dem Strategiewahl-Modus «Auto Select» wählen wir den Aktienanteil, der optimal zu Ihnen passt.

Mit dem Strategiewahl-Modus «Self Select» wählen Sie den Aktienanteil, der zu Ihrer Risikobereitschaft passt, selbst aus. Zudem können Sie die Anlageausrichtung bestimmen oder selbst eine Strategie zusammenstellen.

App Features

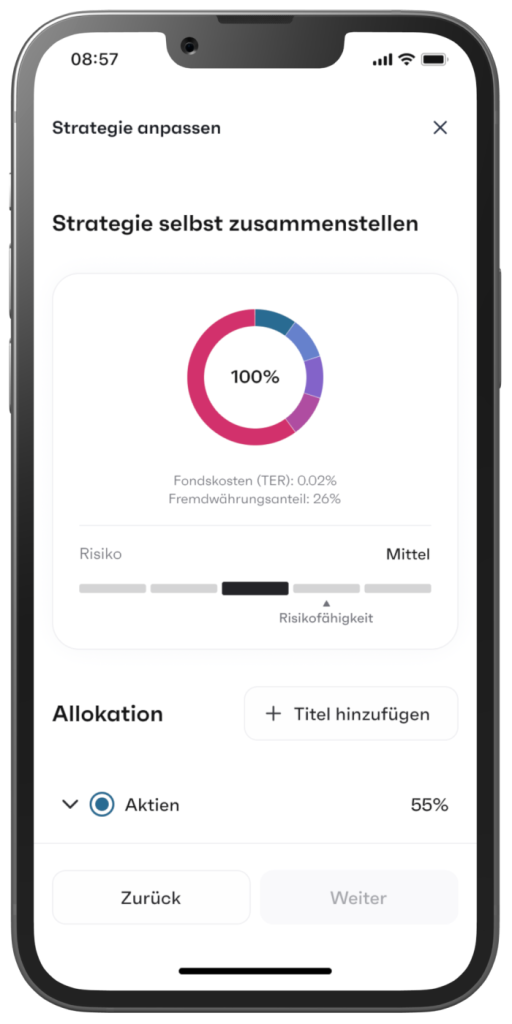

Individuelle Strategien

Für alle, die mehr Flexibilität wünschen, bietet finpension die ideale Lösung: individuelle Anlagestrategien.

Passen Sie mit wenigen Klicks die Gewichte der verschiedenen Anlageinstrumente an oder ersetzen Sie diese. Dank Filter- und Suchoptionen finden Sie schnell das passende Instrument.

Alle relevanten Informationen stehen Ihnen stets zur Verfügung, da auf den Anlageinstrumenten auch die Fonds-Factsheets verlinkt sind.

Gebühren

Tiefe Gebühren, die Sie grösstenteils von den Steuern abziehen können

Die pauschale Verwaltungsgebühr setzt sich zusammen aus einer Gebühr für die allgemeine Depotführung von 0.30% und einer Gebühr für die Vermögensverwaltung von 0.09%.

Die Aufteilung der Gebühr vereinfacht Ihnen später den Abzug der Kosten in der Steuererklärung. Im Gegensatz zu anderen digitalen Vermögensverwaltern, die keine Aufteilung vornehmen, können Sie die Depotgebühr von finpension vollumfänglich von den Steuern abziehen.

Hinzu kommen die Kosten der eingesetzten Fonds (TER). Diese bewegen sich für die Standardstrategien Global, Schweiz und Nachhaltig zwischen 0.08 und 0.10%.

0.39%

Keine versteckten Gebühren

Transparente Gebühren sind keine Selbstverständlichkeit

Doch mit der günstigen Pauschalgebühr noch nicht genug. Im Vergleich zu anderen Anbietern sparen Sie auch dort, wo Sie es vielleicht gar nicht merken. Hier ein paar Beispiele der Vorteile unserer Anlagelösung:

Keine Marge beim Wechsel in eine andere Währung

Keine Ausgabekommission

Quellensteueroptimiert

Mehrwert

Einsparungen, die sich auszahlen

Bei Banken und Versicherungen bezahlen Sie rasch ein Prozent mehr pro Jahr für die Geldanlage. Was auf den ersten Blick nach wenig klingt, macht über die Zeit viel Geld aus.

Berechnungsgrundlagen:

Anlagedauer 15 Jahre, durchschnittliche jährliche Rendite von 5 %, inkl. zusätzlicher Rendite gegenüber Konkurrenz von 1 % durch geringere Anlagekosten und Quellensteuerrückoptimierung.

Anlageziele

Auch für sehr spezifische Anlageziele geeignet

Vom Vermögensaufbau bis zur Anlage von Kapitalbezügen aus der Vorsorge – wir haben für jede Lebensphase die passende Lösung. Mit bis zu zehn Portfolios bleiben Sie zudem maximal flexibel.

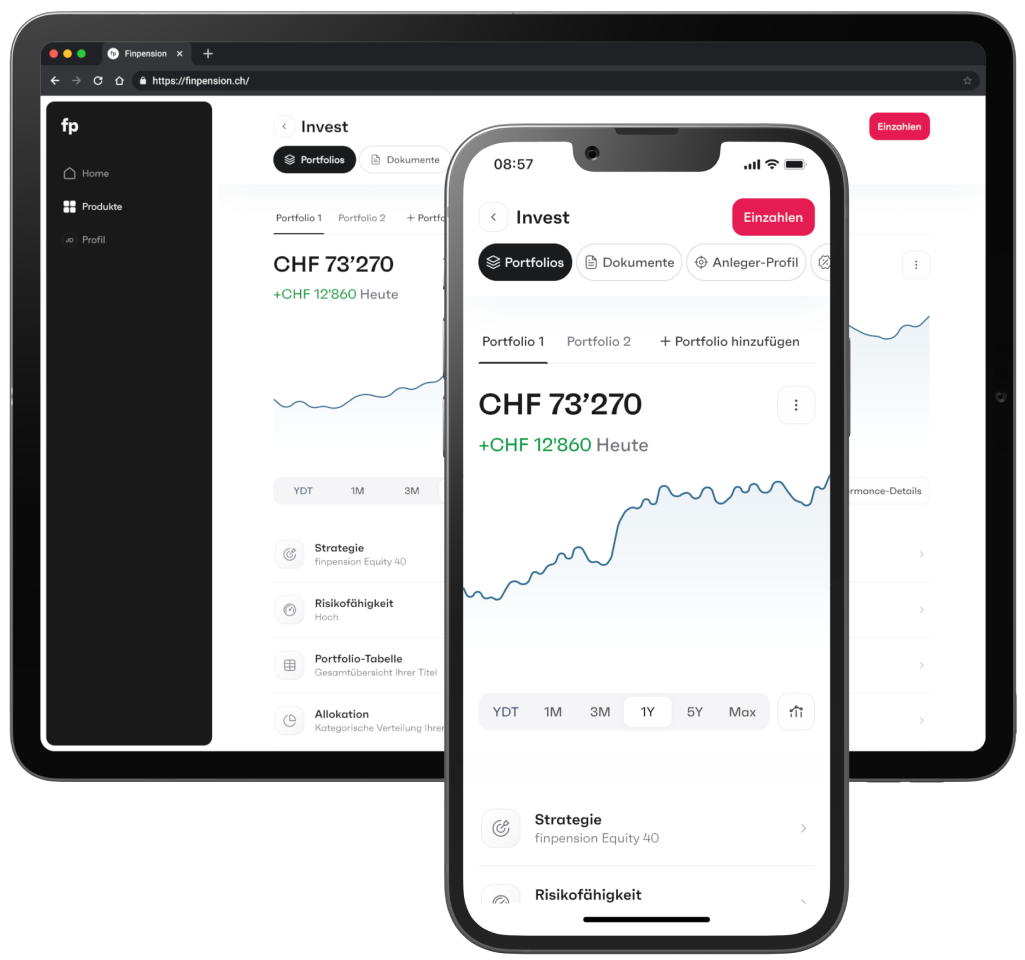

Invest

Pensionskassengeld anlegen

Profitieren Sie von den Chancen an den Aktienmärkten, ohne unnötige Risiken eingehen zu müssen. Mit finpension werden Ihre Pensionskassengelder professionell angelegt.

Invest

ETF-Sparplan

Mit unserem ETF-Sparplan bauen Sie kostengünstig und effizient Vermögen auf. Dazu müssen Sie nur einen Dauerauftrag auf Ihr Portfolio erstellen. Den Rest erledigen wir für Sie. Auch Kinderporfolios sind möglich.

Invest

Private Equity ab 1 CHF

Wir machen Private Equity einfach zugänglich – ohne Hürden und hohe Kosten. So können Sie Ihr Portfolio noch besser diversifizieren und in aufstrebende Unternehmen investieren.

Support

Wir nehmen uns gerne Zeit für Sie

Durch unsere frühe Investition in die Digitalisierung unserer Prozesse können wir uns voll und ganz auf Ihre persönliche Betreuung konzentrieren. Bei Fragen sind wir jederzeit für Sie da und unterstützen Sie gerne.

FAQ

Häufig gestellte Fragen zur Anlagelösung von finpension

Wer kann ein Portfolio eröffnen?

Um ein erstes Portfolio zu eröffnen, müssen Sie in der Schweiz wohnhaft sein. Zudem müssen Sie in der Schweiz steuerpflichtig sein und dürfen in keinem anderen Land einer unbeschränkten Steuerpflicht unterliegen. Eine partielle Steuerpflicht (zum Beispiel aufgrund von Immobilienbesitz im Ausland) ist möglich, aber die uneingeschränkte Steuerpflicht muss sich auf die Schweiz beschränken. Desweitern müssen Sie mindestens 18 Jahre alt sein und dürfen keine US-Person sein.

Ist finpension ein aktiver oder passiver Vermögensverwalter?

finpension ist ein passiver Vermögensverwalter. Wir greifen nicht aktiv in die Allokation Ihrer Anlagestrategie ein, da aktives Eingreifen nur in seltenen Fällen eine Mehrrendite bringt. In den meisten Fällen passiert beim aktiven Management genau das Gegenteil. Aus diesem Grund fokussiert sich finpension auf passive Anlagestrategien vorwiegend bestehend aus ETFs (Ausnahme: Private Markets). Darüber hinaus bieten wir unseren Kunden die Möglichkeit, ihre Anlagestrategie anzupassen und die Allokation selbst zu definieren.

Wie erfahre ich, welche Anlagestrategie zu mir passt?

Im Rahmen der Registrierung werden wir Ihnen einige Fragen zu Ihrer finanziellen Situation, zu Ihrem Wissen bezüglich Finanzanlagen und der Dienstleistung «Vermögensverwaltung» sowie zu Ihrem Anlagehorizont stellen. Basierend auf Ihren Antworten berechnen wir, wie viel Risiko Sie eingehen können und welche Anlagestrategien dementsprechend zu Ihnen passt.

Was bedeutet Rebalancing und warum ist es sinnvoll?

Rebalancing bedeutet, dass die Aufteilung Ihres Portfolios regelmässig wieder «in-line» gebracht wird mit Ihrer Anlagestrategie. Ein Rebalancing ist sinnvoll, um Ihr Risikoniveau beizubehalten.

Jeweils am Handelstag wird geschaut, ob Ihr Portfolio einem Rebalancing unterzogen werden muss. Als Handelstag gilt der zweite Bankarbeitstag der Woche. Die Handelsfrequenz ist wöchentlich.

Ausnahme «Private Markets»: Die Zeichnung von Anteilen der Privatmarkt-Fonds ist lediglich einmal im Monat möglich. Vor Ablauf der Zeichnungsfrist erfolgt deshalb nochmals ein ausserordentliches Rebalancing für Portfolios, die eine Privatmarkt-Strategie gewählt haben.

Ist gerade ein guter Zeitpunkt, um anzulegen?

Erfahrungen zeigen, dass es besser ist, langfristig zu denken und regelmässig zu investieren, anstatt auf den perfekten Zeitpunkt zu warten.

Sicherheit

Genauso sicher wie bei einer Bank

finpension ist so sicher wie eine Bank. Wir haben die Lizenz für ein kontoführendes Wertpapierhaus und sind direkt der Eidgenössischen Finanzmarktaufsicht FINMA unterstellt. Cash-Guthaben sind bei finpension wie bei einer Bank bis 100’000 Franken mit der Einlagensicherung geschützt.

Sicherer als E-Banking

Die App und Web-App von finpension sind sicherer als die Nutzung eines E-Bankings. Denn Auszahlungen sind nur möglich auf ein verifiziertes Referenzkonto. Sollten Betrüger an Ihre Logindaten kommen, können diese keine Auszahlungen auf andere Konten vornehmen.

Webanwendung und mobile App

Jetzt registrieren & unverbindlich ausprobieren

Sie können sich direkt über unsere Web-App oder via Download der kostenlosen finpension-App auf Ihr Smartphone registrieren. Ohne Mindestgebühr und ohne Pflicht zur Einzahlung.

- Ab 1 CHF

- Bis zu 10 Portfolios

- Automatisches Rebalancing

- 25 CHF Gebührengutschrift pro Weiterempfehlung

Invest