FAQ

Wer über ein AHV-pflichtiges Erwerbseinkommen verfügt, kann in die gebundene Selbstvorsorge (Säule 3a) einzahlen und die Einzahlungen vom steuerbaren Einkommen absetzen. Einzahlungen sind von dem Jahr an, wenn man 18 Jahre alt wird, bis zum Erreichen des ordentlichen AHV-Rentenalters möglich.

Wer nachweisen kann, über das ordentliche Rentenalter hinaus erwerbstätig zu sein, kann die Säule 3a um maximal fünf Jahre über das ordentliche Rentenalter hinaus weiterführen und während dieser Zeit weiterhin einzahlen.

Informationen zu Spezialfällen (Arbeitslosigkeit, Grenzgänger, Frühpensionierung) finden Sie im gleichnamigen Blog-Beitrag: Wer darf in die 3. Säule einzahlen?

Link kopierenAb dem Jahr, wenn man 18 Jahre alt wird, darf man in die Säule 3a einzahlen. Voraussetzung ist jedoch, dass man über ein AHV-pflichtiges Erwerbseinkommen verfügt.

Link kopierenEinzahlen in die Säule 3a kann man bis zum Erreichen des ordentlichen AHV-Rentenalters. Darüber hinaus sind Einzahlungen nur möglich, wenn man nachweisen kann, dass man weiterhin erwerbstätig ist. Spätestens jedoch mit 69 bzw. 70 Jahren (Frauen/Männer) muss die Säule 3a aufgelöst und das Guthaben bezogen werden.

Link kopierenJa, sofern beide Partner über ein AHV-pflichtiges Erwerbseinkommen verfügen, können beide in die Säule 3a einzahlen und so beide eine private Vorsorge aufbauen.

Wird allerdings das Einkommen eines Partners im vereinfachten Abrechnungsverfahren abgerechnet, ist für ihn keine Einzahlung möglich.

Link kopierenDas Gesetz beschränkt die Anzahl der 3a-Konti nicht. Die 3a-Vorsorgestiftung von finpension erlaubt bis zu fünf Portfolios pro Person.

Link kopierenJa, wie bei 3a-Konti könnten auch die Portfolios bei der finpension 3a Vorsorgestiftung separat bezogen werden.

Wir haben uns für die Bezeichnung «Portfolio» entschieden, weil die finpension 3a Vorsorgestiftung sowohl ein 3a-Konto als auch Vorsorgefonds anbietet.

Link kopierenNein, eine Aufteilung von Guthaben auf einem 3a-Konto auf mehrere 3a-Konti ist gesetzlich untersagt. Einzig für Wohneigentum ist ein Teilbezug möglich. In allen anderen Fällen kann jeweils nur das gesamte Guthaben auf einmal bezogen werden. Möchten Sie später Vorsorgegelder gestaffelt beziehen können, müssen Sie deshalb mehrere 3a-Konti aufbauen.

Link kopierenDie Identität des Vorsorgenehmers wird festgehalten über seinen Namen, sein Geburtsdatum und seine Telefonnummer, die mit einem SMS-Code verifiziert wird. Diese Angaben können vom Kunden nicht selbstständig in der App angepasst werden.

Wie jede Vorsorgeeinrichtung der 2. und 3. Säule untersteht auch die finpension 3a Vorsorgestiftung nicht dem Geldwäschereigesetz. Deshalb ist keine Ausweisprüfung durch Einsicht in das originale Ausweisdokument erforderlich.

Neu: Digitale Ausweisprüfung (optional)

Möchten Sie, dass wir Ihre Personalien dennoch anhand eines Ausweises überprüfen? Dann steht Ihnen neu eine digitale Ausweisprüfung zur Verfügung. Öffnen Sie dazu nach der Registrierung oben rechts das Profil. Dort finden Sie den Menüpunkt «Ausweisprüfung (optional)».

Link kopierenJa, das ist möglich. Sie können 3a-Konti oder -Depots aufheben lassen und zu einem anderen Anbieter transferieren. Geld zu finpension zu transferieren geht ganz einfach.

Link kopierenUm Geld zur finpension 3a Vorsorgestiftung zu transferieren, folgen Sie dem Einzahlen-Button in der App. Sie erhalten ein Formular, das Sie Ihrer bisherigen Vorsorgeeinrichtung einreichen können.

Link kopierenWenn Sie bereits ein 3a-Konto haben, können Sie das Guthaben nur «en bloc» übertragen. Sie können also nicht einen x-beliebigen Betrag überweisen, sondern müssen immer das gesamte Guthaben eines 3a-Kontos transferieren.

Wenn Sie mehrere 3a-Konti haben, können Sie jedes Guthaben separat für sich bewegen und von einem zum anderen Anbieter transferieren.

Link kopierenJa, die 3a-Guthaben bei der finpension 3a Vorsorgestiftung können jederzeit wieder abgezogen werden.

Link kopierenWir schreiben weder vor, dass Sie einzahlen müssen noch wie viel. Sie können sowohl den Betrag als auch den Zeitpunkt von Einzahlungen immer selber bestimmen. Es gibt also keinen Minimumbetrag für die Säule 3a bei finpension.

Link kopierenDie Säule 3a ist rechtlich gesehen eine Erweiterung der beruflichen Vorsorge (zweite Säule). In der beruflichen Vorsorge werden die Vorsorgegelder in Pensionskassen gehalten*, die ebenfalls die rechtliche Form einer Stiftung aufweisen. Aus diesem Grund wurde mit Einführung der Säule 3a im Jahr 1985 vom Bundesrat entschieden, dass auch Einzahlungen in die Säule 3a in Stiftungen vorgenommen werden müssen. Konkret handelt es sich dabei um Vorsorgestiftungen, die als einzigen Zweck die steuerbegünstigte gebundene Selbstvorsorge im Sinne von Artikel 82 des Gesetzes über die berufliche Vorsorge (BVG) haben.

* oder Versicherungen (für die vorliegende Erklärung aber nicht von Relevanz)

Weitergehende Informationen zu den im Video angeschnittenen Themen finden Sie in unseren Beiträgen:

- Die Vermeidung von Quellensteuern bei der Anlage von Vorsorgegeldern rechnet sich.

- Steuervorteil der Säule 3a gehen über die Einzahlung hinaus.

Unterschieden wird zwischen Personen, die einer Pensionskasse (2. Säule) angeschlossen sind und solchen, die keiner Pensionskasse angeschlossen sind.

Für Personen mit Pensionskasse ist die maximale Einzahlung für ein Jahr auf 7'056 Franken beschränkt. Ohne Pensionskasse darf man jährlich bis zu 35'280 Franken in die Säule 3a einzahlen, jedoch Maximal 20 % des Nettoerwerbseinkommens (Bruttoeinkommen abzüglich AHV-, IV-, EO- und ALV-Beiträge).

Verpasste Einzahlungen können in späteren Jahren nicht nachgeholt werden.

Link kopierenEin wesentlicher Vorteil der Säule 3a ist die Steuerersparnis. Einzahlungen können in der Steuererklärung unter «Abzüge» aufgeführt werden, was zu einer Reduktion des steuerbaren Einkommens führt.

Wenn Sie nur wenig Einkommen haben und dementsprechend auch verhältnismässig wenig Steuern bezahlen, ist es weniger interessant in die Säule 3a einzuzahlen. Interessanter ist eine Einzahlung in den Jahren, wenn man voll verdient. Dann kommt der Steuerabzug besser zur Geltung und man spart am meisten Steuern.

Link kopierenJa, Sie können auch einen Dauerauftrag erfassen und so regelmässig einzahlen. Wir verrechnen keine Gebühren für Einzahlungen. Wir schreiben die Einzahlungen kostenfrei dem jeweiligen Portfolio gut und investieren den Betrag wöchentlich in die gewählte Strategie.

Link kopierenDie freien Mittel auf einem 3a-Portolio werden jeweils am zweiten Bankarbeitstag in der Woche in die gewählte Strategie investiert.

Link kopierenUnabhängig der Höhe der Einzahlung verrechnen wir keine Gebühren für Einzahlungen oder für Überträge von bestehenden 3a-Guthaben.

Link kopierenJa, das ist möglich.

Link kopierenDie Einzahlung muss rechtzeitig vor Jahresende erfolgen (spätestens mit Valuta letzter Bankarbeitstag im Jahr).

Link kopierenBereits bei der Anmeldung können Sie eine Anlagestrategie wählen. Die Strategie können Sie anschliessend jederzeit kostenlos ändern, indem Sie eine andere Strategie auswählen, oder die Strategie individualisieren.

Link kopierenEinzahlungen und Transfers werden jeweils am zweiten Bankarbeitstag in der Woche (Handelstag) investiert. Um am Handelstag noch berücksichtigt zu werden, müssen die Einzahlungen und Transfers am Vortag auf dem Konto der finpension 3a Vorsorgestiftung eingehen.

Ablauf im Detail: Die Bank der finpension 3a Vorsorgestiftung sammelt die Zahlungseingänge und stellt am Ende des Tages ein File zur Verfügung. Dieses File wird am darauffolgenden Tag von uns eingelesen, womit die Einzahlungen und Transfers auf den Portfolios gutgeschrieben werden. Danach werden die Kauf- und Verkaufsaufträge der Fonds generiert (letzteres unter der Voraussetzung, dass es sich um den zweiten Bankarbeitstag der Woche handelt).

Link kopierenWenn Sie sichergehen möchten, dass die Strategieänderung am nächsten Handelstag umgesetzt wird, müssen Sie diese bis am Tag vor dem Handelstag vornehmen. Für Änderungen am Handelstag können wir nicht sagen, ob diese noch berücksichtigt werden oder nicht. Der Stichzeitpunkt kann variieren.

Link kopierenDurch Kursschwankungen oder Strategieänderungen können die effektiven Gewichtungen der Fondsanteile von den vorgegebenen Zielgewichtungen der Anlagestrategie abweichen.

Weicht die Gewichtung eines Fonds von der Zielgewichtung um mehr als ein Prozentpunkt ab, wird Ihr gesamtes Portfolio neu ausgerichtet. Es werden Anlagen verkauft und gekauft, um die Zielgewichtungen der einzelnen Indexfonds wiederherzustellen.

Dieser Prozess wird Rebalancing genannt. Es wird wöchentlich am zweiten Bankarbeitstag der Woche durchgeführt. Es fallen dabei keine Transaktionsgebühren an.

Link kopierenJa, das Rebalancing kann deaktiviert werden. Wenn Sie auf dem Portfolio auf die drei Punkte klicken, öffnet sich ein Kontextmenü, wo Sie den Punkt «Rebalancing» sehen. Darüber können Sie das Rebalancing deaktivieren und nach Belieben wieder aktivieren.

Link kopierenIn der Applikation können Sie eine Anfrage erstellen, dass Sie das Portfolio beziehen möchten. Sie erhalten anschliessend eine E-Mail mit dem Formular, das Sie für den Bezug ausfüllen und unterzeichnet retournieren müssen. Sobald das Formular vollständig ausgefüllt und unterzeichnet eingegangen ist, wird Ihre Anlagestrategie von uns auf «in Liquidation» gestellt. Am zweiten Bankarbeitstag der nächsten Woche werden dann die Fondsanteile verkauft und der Erlös wird Ihrem Konto gutgeschrieben. Danach erfolgt die Auszahlung.

Möchten Sie das Anlagerisiko sofort reduzieren, können Sie dies natürlich kostenlos tun. Wir empfehlen Ihnen eine Strategie mit niedrigem Aktienanteil zu wählen. Die Änderung der Strategie wird am zweiten Bankarbeitstag der nächsten Woche vollzogen.

Link kopierenDie Einzahlung muss in der Steuererklärung unter «Abzüge» erfasst werden. Zusätzlich muss der Steuererklärung die Einzahlungsbescheinigung der Vorsorgestiftung beigelegt werden. Die Einzahlungsbescheinigung ist in der App unter Dokumente ab Anfang Jahr abrufbar.

Link kopierenIm Gegensatz zur Einzahlung muss das 3a-Vermögen in der Steuererklärung nicht deklariert werden. Das Vermögen ist steuerfrei. Auch die Einkünfte aus dem Vorsorgevermögen (Dividenden und Zinsen) müssen nicht aufgeführt werden. Auch sie sind steuerfrei.

Link kopierenDas Gesetz unterscheidet zwischen in der Schweiz «Ansässigen» und «Nicht-Ansässigen».

«Ansässige» (z. B. mit Aufenthaltsbewilligung B)

Art. 9 Quellensteuerverordnung

Wenn Sie in einem Jahr brutto 120’000 Franken oder mehr verdienten, werden Sie nachträglich ordentlich veranlagt. Das heisst, Sie bezahlen zuerst die Steuer an der Quelle, diese wird aber nachträglich durch ein ordentliches Steuerverfahren (mit Einreichung einer Steuererklärung) revidiert. Im Rahmen dieser nachträglichen ordentlichen Veranlagung können Sie Ihre Einzahlung in die Säule 3a abziehen.

Wenn Sie brutto weniger als 120’000 Franken verdienen, werden Sie nicht automatisch nachträglich ordentlich veranlagt. Bisher konnten Sie für den 3a-Abzug eine nachträgliche Tarifkorrektur der Quellensteuer beantragen. Diese nachträgliche Tarifkorrektur ist ab dem Steuerjahr 2021 nicht mehr möglich. Neu können Sie sich jedoch freiwillig der nachträglichen ordentlichen Veranlagung unterstellen lassen. Folgende Punkte müssen Sie dabei beachten:

- Der Antrag um eine nachträgliche ordentliche Veranlagung muss bis am 31. März des auf das Steuerjahr folgenden Jahres eingereicht werden.

- Werden Sie neu nachträglich ordentlich veranlagt, gilt dieses System auch die folgenden Jahre (bis zum Ende der Quellensteuerpflicht in der Schweiz).

Eine nachträglich ordentliche Veranlagung kann sowohl zu einer höheren als auch einer tieferen Steuerlast führen. Ob sich eine Umstellung auf die nachträgliche ordentliche Veranlagung für Sie lohnt, weil Sie so die Einzahlung in die Säule 3a oder freiwillige Einkäufe in die Pensionskasse abziehen können, sollten Sie demnach vorgängig klären.

«Nicht-Ansässige» (z. B. Wochenaufenthalter)

Art. 14 Quellensteuerverordnung

Auch für Personen ohne steuerrechtlichen Wohnsitz in der Schweiz (z. B. Grenzgänger zu Deutschland mit Wochenaufenthalt in der Schweiz) ist keine nachträgliche Tarifkorrekt der Quellensteuer ab dem Steuerjahr 2021 mehr möglich.

Wochenaufenthalter können sich zwar neu ebenfalls der nachträglichen ordentlichen Veranlagung unterstellen. Dies jedoch nur, wenn sie in der Regel mindestens 90 Prozent ihres weltweiten Einkommens in der Schweiz erzielen und versteuern. Dann gelten Sie nach Gesetz als «quasi-ansässig».

Wie bei den Ansässigen stellt sich die Frage, ob sich eine nachträgliche ordentliche Veranlagung lohnt. Im Gegensatz zu den Ansässigen haben Quasi-Ansässige allerdings die Möglichkeit, jedes Jahr aufs Neue zu entscheiden, ob Sie eine nachträgliche ordentliche Veranlagung wollen oder nicht (vgl. Seite 669 der Botschaft). Diese gilt nicht automatisch auch für die Folgejahre.

Link kopierenNein, Dividenden und Zinsen, die Sie auf Vorsorgevermögen erwirtschaften, müssen Sie nicht als Einkommen versteuern. Das Vermögen muss ebenfalls nicht in der Steuererklärung aufgeführt werden. Bis zum Bezug sind Vorsorgegelder steuerbefreit.

Link kopierenJa, grundsätzlich werden auf ausländischen Dividenden- und Zinserträgen Quellensteuern abgezogen. Da jedoch die eingesetzten Indexfonds nur durch Vorsorgeeinrichtungen gezeichnet werden können, können die Fonds einen grossen Teil der Quellensteuern zurückfordern.

Link kopierenJa, beim Bezug von Vorsorgegeldern fällt eine Steuer an. Es handelt sich jedoch um eine reduzierte Steuer. Das heisst, der Steuertarif ist tiefer als bei der Einkommenssteuer. Mit einem gestaffelten Bezug kann die Steuer beim Bezug weiter reduziert werden.

Link kopierenGrundsätzlich kann Guthaben in der Säule 3a frühestens fünf Jahr vor dem ordentlichen AHV-Rentenalter bezogen werden.

Link kopierenEine vorzeitige Auszahlung von 3a-Guthaben ist in folgenden Fällen möglich:

- Zur Finanzierung von Wohneigentum (Wohneigentumsförderung).

- Für die Aufnahme einer selbstständigen Erwerbstätigkeit.

- Wenn man auswandert und die Schweiz endgültig verlässt.

- Beim Bezug einer vollen Invalidenrente und das Invaliditätsrisiko nicht versichert ist.

3a-Guthaben müssen spätestens dann bezogen werden, wenn Sie Ihr ordentliches AHV-Rentenalter erreichen und tatsächlich in Pension gehen. Wenn Sie aber jährlich nachweisen können, dass Sie weiterhin erwerbstätig sind, können Sie Ihre Säule 3a um bis zu fünf Jahre darüber hinaus weiterführen. Während dieser Zeit können Sie weiterhin einzahlen.

Frühestens können 3a-Konti fünf Jahre vor dem ordentlichen AHV-Rentenalter aufgelöst werden. Es wird jeweils das gesamte Guthaben ausbezahlt. Falls Sie mehrere Konten haben, ist es klug, die 3a-Konti gestaffelt, sprich auf mehrere Jahre verteilt aufzulösen. So fällt die Progression bei der Kapitalbezugssteuer niedriger aus.

Link kopierenEine Auszahlung kann nicht elektronisch instruiert werden. Sie erfolgt immer auf dem Formularweg. Jeder Auszahlungsgrund erfordert unterschiedliche Dokumente, die der Vorsorgenehmer zusätzlich zum Auszahlungsformular einreichen muss. Was generell verlangt wird, ist eine ID-Kopie und die Unterschrift des eingetragenen (Ehe-)Partners. Die finpension 3a Vorsorgestiftung ist ohne Angabe von Gründen berechtigt, eine Beglaubigung der Unterschriften zu verlangen.

Link kopierenDie finpension 3a Vorsorgestiftung macht keine Eigengeschäfte. Wertschriftenkäufe und -verkäufe erfolgen ausschliesslich im Auftrag und auf Rechnung der Vorsorgenehmerinnen und Vorsorgenehmer.

Das Geschäftsrisiko liegt bei der finpension AG. Beispiel Personal: Dieses ist nicht bei der finpension 3a Vorsorgestiftung angestellt, sondern bei der finpension AG. Würde die finpension AG Konkurs gehen, wären davon die Vorsorgevermögen, die bei der finpension 3a Vorsorgestiftung liegen, nicht betroffen. Der Stiftungsrat der finpension 3a Vorsorgestiftung hätte dann die Aufgabe, die Geschäftsführung an eine andere Gesellschaft zu übertragen.

Link kopierenKontoguthaben sind bis 100‘000 Franken pro Vorsorgenehmer privilegiert. Sie fallen im Bankenkonkurs in die zweite statt in die dritte Konkursklasse.

Wertschriftenguthaben sind gegenüber Kontoguthaben sogar noch besser gestellt. Wertschriften werden nämlich nicht auf der Bankbilanz geführt. Sie gelten als Sondervermögen und fallen im Gegensatz zu Kontoguthaben nicht in die Konkursmasse der Bank. So ist ihre Vorsorge bei finpension 3a Vorsorgestiftung maximal sicher.

Link kopierenIm Gegensatz zu E-Bankings können über die finpension-App keine Überweisungen instruiert werden. Für Auszahlungen und Überweisungen müssen die entsprechenden Formulare unterzeichnet und im Original eingereicht werden.

Link kopierenSeit 2019 sind die Credit Suisse Index Fonds (CSIF) thesaurierend. Das heisst, Zinsen und Dividenden werden grundsätzlich im Fonds behalten und reinvestiert.

Und trotzdem gibt es eine Ausschüttung, die wir Ihnen wie folgt gutgeschrieben haben:

Details zu den Dividenden-Gutschriften kann man dem Transaktions-Report oder dem Performance-Report entnehmen.

Der Fonds liefert die Verrechnungssteuer dem Bund ab

Bei diesen Dividenden-Gutschriften handelt es sich um die Verrechnungssteuer, die der Fonds dem Bund abliefern muss. Das heisst:

- 35 % der Erträge, die der Fonds mit den Anlagen in Aktien oder Obligationen erwirtschaftet, muss der Fonds dem Bund abliefern (Verrechnungssteuer).

- 65 % der Erträge werden im Fonds behalten und in «neue» Aktien oder Obligationen investiert.

Jeweils gegen Ende Mai erhalten wir von der Credit Suisse die Abrechnungen der Verrechnungssteuer.

Die Abrechnungen der Credit Suisse dienen uns dazu, die Verrechnungssteuer nach Abschluss des Steuerjahres beim Bund zurückzufordern.

Wir schiessen Ihnen die Verrechnungssteuer-Rückerstattung vor

Sobald wir die Abrechnungen von der Credit Suisse erhalten, schreiben wir Ihren Portfolios die Verrechnungssteuer als «Dividende» gut. Im Januar des darauffolgenden Jahres fordern wir dann die Verrechnungssteuern gebündelt beim Bund zurück.

- Dieses «Bevorschussen» hat für Sie einerseits den Vorteil, dass die Verrechnungssteuer beim nächsten Handelstag bereits wieder in die gewählte Anlagestrategie investiert werden kann.

- Andererseits profitieren Sie mit diesem Vorgehen auch dann von der Ausschüttung, wenn Sie uns zwischen der Zeit der Abrechnung durch die Credit Suisse und der Rückerstattung durch die Eidgenössische Steuerverwaltung verlassen.

Würden wir die Verrechnungssteuer erst gutschreiben, wenn die Rückerstattung durch die Eidgenössische Steuerverwaltung erfolgt ist, gingen Sie leer aus, wenn Sie uns in der Zwischenzeit verlassen würden. Dies, obwohl Sie rechtmässigen Anspruch auf den Dividendenanteil hätten, weil sie im Zeitpunkt der Ausschüttung der Credit Suisse an die Eidgenössische Steuerverwaltung im Besitz der Fonds waren.

Sie sehen also, es gibt gute Gründe, warum wir uns für das Bevorschussen der Verrechnungssteuer-Rückerstattung entschieden haben. Weil es in Ihrem Interesse ist.

FAQ

Welchen Einfluss hat die Ausschüttung auf die Performance?

Die Ausschüttung an und für sich hat keinen Einfluss auf die Performance. Der Grund ist folgender: Am Tag, wenn die Dividende ausgeschüttet wird, sinkt der Preis des Fonds um den Wert der Ausschüttung.

In der folgenden Grafik wir das soeben gesagte mit einer Dividende von zwei Franken illustriert:

Das will nicht heissen, dass Dividenden keinen positiven Einfluss auf die Performance haben. Das haben sie sehr wohl. Allerdings verteilt sich dieser positive Einfluss auf das gesamte Jahr, indem die Dividenden immer stärker in den Marktpreis der Aktien und Obligationen und demnach auch in den Wert des Fonds eingepreist werden, je näher der Dividendentermin rückt.

Der positive Einfluss ist also nicht an die Ausschüttung geknüpft. Sonst könnte man ja kurz vor der Ausschüttung Fonds kaufen und kurz danach wieder verkaufen und so eine relativ risikolose Rendite erzielen. Das ist aber natürlich nicht möglich.

Wie hoch ist die Dividendenrendite?

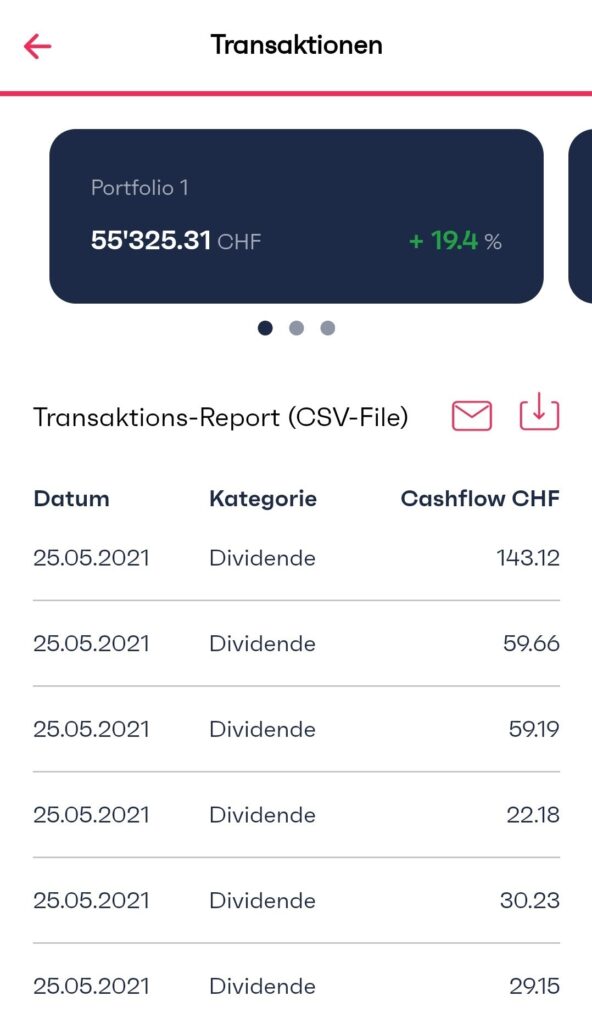

Wir zeigen Ihnen, wie Sie die Dividendenrendite berechnen können. Dies wieder am Beispiel des Printscreens am Anfang dieses Beitrags mit dem Portfolio mit der Strategie finpension Global 100.

1. Ausgeschüttete Dividenden zusammenzählen:

| Datum | Kategorie | Asset Name | Dividende in CHF |

| 25.05.2021 | Dividend | CSIF (CH) Equity Switzerland Large Cap Blue ZB | 143.16 |

| 25.05.2021 | Dividend | CSIF (CH) III Equity World ex CH Blue – Pension Fund ZB | 59.66 |

| 25.05.2021 | Dividend | CSIF (CH) III Equity World ex CH Blue – Pension Fund ZBH | 59.19 |

| 25.05.2021 | Dividend | CSIF (CH) III Equity World ex CH Small Cap Blue – Pension Fund DB | 22.18 |

| 25.05.2021 | Dividend | CSIF (CH) Equity Switzerland Small & Mid Cap ZB | 30.23 |

| 25.05.2021 | Dividend | CSIF (CH) Equity Emerging Markets Blue DB | 29.15 |

| Total Dividenden | 343.57 |

2. Die Verrechnungssteuer-Bevorschussung auf 100 Prozent hochrechnen:

343.57 * 100 / 35 = 981.63

3. Ins Verhältnis setzen zum investieren Kapital:

981.63 * 100 / 55’325.31 = 1.77 %

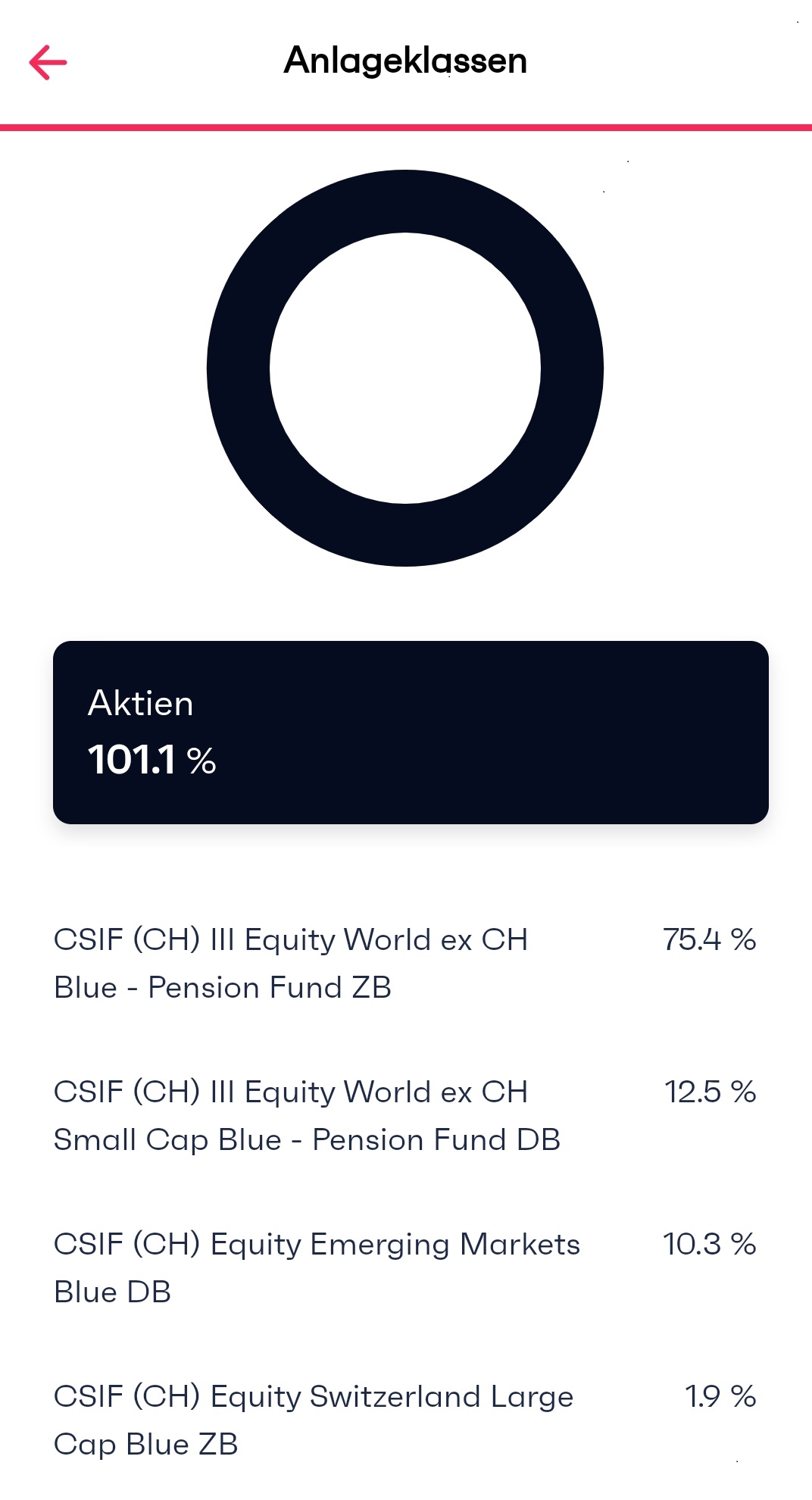

Link kopierenFalls bei Ihnen mehr als 100 % in Wertschriften investiert wurde, können wir Sie beruhigen. Dabei handelt es sich nicht um einen Fehler, sondern um eine erklärbare Situation, die entsteht, wenn die Kurse beim und kurz vor dem Handeln relativ stark gestiegen sind.

Definitive Fondspreise erst im Nachhinein bekannt

Immer am zweiten Bankarbeitstag der Woche handeln wir für unsere Kunden. Das heisst, wir kaufen und verkaufen Fondsanteile, damit die Anlagestrategien der Kundinnen und Kunden korrekt abgebildet werden.

Beispiel:

In unserem Beispiel will der Kunde 74 % seiner ersten Einzahlung von 6’883 Franken in den CSIF (CH) III Equity World ex CH Blue – Pension Fund ZB investieren, also 5’093.42 Franken. Wir müssen also die Anzahl Fondsanteile berechnen, damit die 5’093.42 Franken in den Fonds investiert werden.

Und genau da liegt das Problem: Bei der Berechnung der richtigen Stückzahl können wir uns nicht auf einen aktuellen Kurs stützen. Denn den aktuellen Kurs gibt es im Zeitpunkt des Handelns noch nicht. Er wird erst zwei bis drei Tage später bekanntgegeben. Also müssen wir uns bei der Berechnung der Stückzahl auf den letzten verfügbaren Kurs stützen, im Wissen, dass der definitiv abgerechnete Kurs anders sein wird:

- Der letzte verfügbare Kurs beträgt am Handelstag 1’852.95 Franken, was abgerundet 2.748 Stück ergibt.

- Zwei Tage später werden die 2.748 Stück zu einem um rund 40 Franken höheren Kurs abgerechnet.

Der Kurs ist also genau während den zwei bis drei Tagen vor und während dem Handelstag gestiegen, was dazu geführt hat, dass mehr Geld in den CSIF (CH) III Equity World ex CH Blue – Pension Fund ZB investiert wurde, als gewollt.

| Gewicht | Betrag in CHF | Kurs in CHF | Anzahl | |

| Kaufinstruktion | 74.0 % | 5’093.42 | 1’852.95 | 2.748 |

| Kaufabrechnung | 75.5 % | 5’199.90 | 1’892.25 | 2.748 |

| +1.5 Prozentpunkte |

In der Summe können so Preisanstiege zu einer Überinvestition führen.

Korrektur in der Folgewoche

Solche Kursbewegungen kann es immer mal wieder geben. Sie sind jedoch nicht weiter schlimm, weil erstens Transaktionen gebührenfrei sind und zweitens die Überinvestition bereits am nächsten Handelstermin wieder korrigiert wird.

Link kopierenEin Fonds kann aus unterschiedlichen Klassen bestehen. Jede Klasse ist für einen anderen Anlegerkreis reserviert. So gibt es zum Beispiel Fonds, die unterschiedliche Klassen haben für Privatanleger und institutionelle Anleger. Als Synonym für Fondsklassen wird auch der Begriff «Tranche» verwendet.

Wir haben uns erfolgreich für Sie eingesetzt

Dank unserer Initiative können wir neu ab 1. Juni 2021 als erste 3a-Vorsorgestiftung in die Klassen der Credit Suisse Index Fonds investieren, die auch Quellensteuern auf Wertschriften in Japan zurückfordern. Bisher waren diese Fondsklassen Vorsorgeeinrichtungen der zweiten Säule vorbehalten.

Die Bezeichnungen der bisherigen und der neuen Fondsklassen sind diesbezüglich allerdings nicht ganz logisch. Doch sehen Sie selbst:

| Fonds | Bisher eingesetzte Fondsklasse (Japan nicht quellensteuerfrei) | Neu ab 1. Juni 2021 eingesetzte Fondsklasse (Japan quellensteuerfrei) |

| CSIF (CH) I Equity Japan Blue | Plus ZB | Pension Fund ZB |

| CSIF (CH) I Equity Japan Blue | Plus ZBH | Pension Fund ZBH |

| CSIF (CH) III Equity World ex CH Blue | Pension Fund ZB | Pension Fund Plus ZB |

| CSIF (CH) III Equity World ex CH Blue | Pension Fund ZBH | Pension Fund Plus ZBH |

| CSIF (CH) Equity World ex CH ESG Blue | CSIF (CH) Equity World ex CH ESG Blue ZB | CSIF (CH) III Equity World ex CH ESG Blue – Pension Fund Plus ZB |

| CSIF (CH) Equity World ex CH ESG Blue | CSIF (CH) Equity World ex CH ESG Blue ZBH | CSIF (CH) III Equity World ex CH ESG Blue – Pension Fund Plus ZBH |

Lesen Sie weiter, wie sich die Vermeidung von Quellensteuern rechnet.

Was die anderen Bezeichnungen bedeuten

Wenn wir schon dabei sind, zeigen wir Ihnen gerne, was andere relevante Bezeichnungen, die von der CS im Fondsnamen verwendet werden, bedeuten:

- CSIF: Credit Suisse Index Fonds

- (CH): Fondsdomizil Schweiz

- Blue: Die Bezeichnung «Blue» bedeutet, dass der Fonds auf die Ausleihe der gehaltenen Wertschriften verzichtet (kein Securities Lending).

- Z: Zero-Fee-Klasse (TER ist grundsätzlich bei 0.00 %)

- H: Währungsrisiken werden gegen Schweizer Franken abgesichert (hedged).

Total Expense Ratio (TER)

TER ist die Abkürzung für Total Expense Ratio. Die Total Expense Ratio ergibt sich aus dem Verhältnis der Kosten zum durchschnittlichen Fondsvermögen.

Alle Kosten, die dem Fondsvermögen direkt belastet werden und die Performance des Fonds vermindern, werden in der TER berücksichtigt, allen voran die jährliche Management Fee.

In der TER nicht berücksichtigt werden hingegen weitere Kosten, die bei der Investition in Fonds anfallen können.

Laufende Kosten

Die laufenden Kosten sind grundsätzlich nichts anderes. Auch die laufenden Kosten zeigen die Fondsverwaltungskosten in Prozent zum durchschnittlichen Fondsvermögen.

Die laufenden Kosten berücksichtigen aber weitere Kostenkomponenten, insbesondere die Kosten von Subfonds, in die der Fonds investiert. Die laufenden Kosten werden auch Ongoing-Charges genannt, kurz OGC.

Ein Beispiel

Beim CSIF (CH) I Real Estate Switzerland Blue ZB handelt es sich um einen Fonds, der nur institutionellen Anlegern offen steht. Das «Z» an zweitletzter Stelle bedeutet, dass dieser Fonds der Zero-Fee-Klasse angehört. Er hat also grundsätzlich keine TER. Hier im Factsheet wird diese TER auch als laufende Kosten bezeichnet. In Klammern steht aber «Fonds», weshalb nur die Kosten des Fonds gemeint sind (ohne Subfonds).

Die echten laufenden Kosten berücksichtigen wie gesagt auch die Kosten der Subfonds. Die laufenden Kosten werden dann auch als synthetisch bezeichnet (Look-Through-Ansatz). Synthetik ist eine andere Bezeichnung dafür, dass die Kosten von Subfonds berücksichtigt werden.

Weil der CSIF (CH) I Real Estate Switzerland Blue ZB nicht direkt in Immobilien investiert, sondern über Subfonds, gibt es einen Unterschied zwischen den laufenden Kosten (Fonds) und den laufenden Kosten (Synthetik).

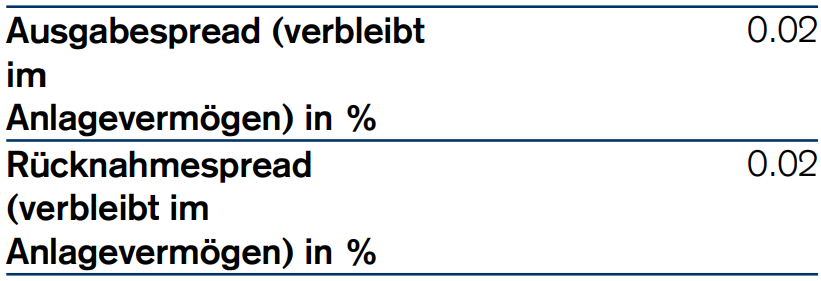

Link kopierenDer Zusatz «verbleibt im Anlagevermögen» beim Ausgabe- und Rücknahmespread bedeutet, dass damit keine Löhne von Fondsmanagern bezahlt werden. Die Erträge, die basierend auf dieser Marge erzielt werden, bleiben im Fonds.

Wozu denn überhaupt ein Spread?

Die Fonds-Spreads sind dazu da, die Spreadkosten «am Markt» dem Verursacher zu belasten. Denn auch am Markt gibt es Handelsspannen zwischen dem Verkaufs- und Kaufkurs.

Beispiel Spread von Swatch

Die Kurse vom SMI-Titel Swatch (I) waren zum Zeitpunkt, wenn wir diesen Beitrag verfasst haben, so gestellt:

| Verkaufskurs | 247.00 CHF |

| Kaufkurs | 247.20 CHF |

| Handelsspanne bzw. Spread | 0.20 CHF (0.081 %) |

Wenn man kaufen wollte, musste man 0.081 % mehr bezahlen, als man bekommen hätte, wenn man verkaufen wollte.

Auch der Fonds bezahlt den Spread

Wenn Sie neu in einen Fonds investieren, dann muss der Fonds die entsprechenden Titel am Markt nachkaufen. Und da bezahlt auch der Fonds einen höheren Kaufpreis, als er zur selben Zeit für den Verkauf bekommen würde. Er bezahlt also auch den Spread und bekommt keine Sonderbehandlung.

Ohne Fondsspread zahlen alle mit

Würde nun der Fonds bei der Ausgabe neuer Anteile keinen Spread verlangen, würde das bedeuten, dass die Spreadkosten beim Kauf der Wertpapiere an der Börse auf alle Anteilsinhaber verteilt würden, auch auf die bestehenden Anteilsinhaber. Das wäre aber unfair.

Mit Fondsspread werden die Spreadkosten dem Verursacher belastet

Durch den Ausgabespread des Fonds sind die bestehenden Anteilsinhaber geschützt. Der Ausgabespread verhindert, dass sich das Fondsvermögen durch neue Investoren verwässert. Die Kosten werden verursachergerecht dem neuen Investor verrechnet.

Dasselbe gilt sinngemäss auch für den umgekehrten Fall, also für den Verkauf von Fondsanteilen und den Rücknahmespread.

Minimierung des Spreads durch das Netting

Nun kann es natürlich sein, dass der Fonds zur gleichen Zeit sowohl neue Investoren hat als auch solche, die Fondsanteile verkaufen wollen. Dann macht der Fonds in der Regel ein Netting und investiert nur den Betrag in neue Aktien, der unter dem Strich bleibt.

Das führt zu einer Verbesserung des Fonds-Spreads, da der Fonds weniger handeln muss und weniger Spreadkosten anfallen.

Unterschiede beim Spread je nach Markt und Titel

Abhängig vom Markt und Titel sind die Spreads unterschiedlich hoch.

Die Grösse der Handelsspanne zwischen Verkaufs- und Kaufkurs hängt stark von der Liquidität des Titels ab. Wird ein Titel nur selten gehandelt, was beispielsweise bei Obligationen der Fall sein kann, dann ist die Handelsspanne höher.

Je höher die Liquidität am Markt, umso mehr gleichen sich Verkaufs- und Kaufkurs an. Grosse bekannte Titel weisen einen tieferen Spread auf, als kleine unbekannte Titel.

Zum Begriff «Liquidität»

Ein Titel ist dann liquid, wenn es üblicherweise viele Verkaufs- und Kaufaufträge gibt und täglich ein hohes Transaktionsvolumen abgewickelt wird.

Für solche Titel finden Verkäufer rasch einen Abnehmer. Anlagen können rasch liquidiert werden. Daher der Begriff «Liquidität».

Andere Begriffe für den Spread

Der Spread zwischen Verkaufs- und Kaufkurs wird auch Bid and Ask Spread genannt (kurz Bid-Ask-Spread).

Auf Deutsch nennt man den Spread Geld-Brief-Spanne. Der Geld-Kurs ist der tiefere Kurs für Verkäufe (Geld: man bekommt Geld), der Briefkurs ist der höhere Kurs für Käufe (Brief: man bekommt Wertpapiere).

Link kopierenDrei Instrumente in den Strategien mit Anlagefokus Nachhaltig ersetzt

Seit kurzer Zeit stehen neue nachhaltige Fonds zur Verfügung. Diese neuen Fonds setzen wir ab 31. August 2021 in den Standardstrategien mit Anlagefokus «Nachhaltig» ein. Unsere nachhaltigen Strategien werden dadurch noch nachhaltiger.

| Bisher eingesetzte Fonds | Neu eingesetzte Fonds |

|---|---|

| CSIF (CH) Bond Switzerland AAA-BBB Blue ZB | CSIF (CH) Bond Switzerland AAA-BBB ESG Blue ZB |

| CSIF (CH) Equity Switzerland Large Cap Blue ZB | CSIF (CH) Equity Switzerland Total Market ESG Blue ZB |

| CSIF (CH) Equity Switzerland Small & Mid Cap ZB |

Weitere Anlageinstrumente mit ESG-Ausrichtung verfügbar

Zudem haben wir weitere ESG-Fonds verfügbar gemacht für alle, die Ihre Strategie selbst anpassen möchten. Eine Anpassung der Standardstrategie ist über eine Strategieänderung und die Wahl des Anlagefokus’ «Individuell» jederzeit kostenlos möglich.

| Fondsbezeichnung | ISIN | TER |

|---|---|---|

| CSIF (CH) I Equity Europe ex CH ESG Blue ZB | CH0507420005 | 0.06 % |

| CSIF (CH) I Equity Europe ex CH ESG Blue ZBH | CH0526615825 | 0.06 % |

| CSIF (CH) III Equity US ESG Blue – Pension Fund ZB | CH0397628709 | 0.03 % |

| CSIF (CH) III Equity US ESG Blue – Pension Fund ZBH | CH0397628717 | 0.02 % |

| CSIF (CH) I Equity Canada ESG Blue – Pension Fund ZB | CH0504896439 | 0.06 % |

| CSIF (CH) I Equity Japan ESG Blue – Pension Fund ZB | CH1102994071 | 0.03 % |

Was bedeutet ESG?

Die Credit Suisse verwendet die Bezeichnung ESG für die Fonds, die Nachhaltigkeitskriterien erfüllen. ESG steht für:

- Environmental

- Social

- Governance

- Alles

- Portfolio eröffnen

- Geld transferieren

- Geld einzahlen

- Kauf und Verkauf von Fondsanteilen

- Steuern sparen

- Portfolio auszahlen

- Sicherheit

- Diverses