Im Gegensatz zu anderen Vorsorge-Anbietern raten wir von ETF in der Säule 3a ab. Das mag auf den ersten Blick überraschen, weil wir ebenfalls vom Mehrwert passiver Anlagen überzeugt sind. Auf den zweiten Blick ist es aber die logische Folge, wenn man um einen entscheidenden Nachteil von ETF weiss.

Inhaltsverzeichnis

Nachteile von ETFs in der Säule 3a

Vorsorgegelder geniessen grundsätzlich eine bevorzugte Behandlung bei ausländischen Steuern auf Dividenden (Quellensteuern). Dazu gibt es zwei Voraussetzungen:

- Im Doppelbesteuerungsabkommen zwischen der Schweiz und dem betreffenden Land muss die Befreiung von Quellensteuern auf Vorsorgegeldern geregelt sein.

- Im Fonds sind nur Vorsorgegelder investiert. Das nennt man Anlegerkreiskontrolle.

ETFs werden – wie der Name sagt – an der Börse gehandelt und können von «allen» gekauft werden. Und genau darin liegt das Problem. Denn sobald der Fonds nicht auf Vorsorgegelder einschränkt ist und Anlagen auch mit Geldern aus dem freien Vermögen möglich sind, ist er verunreinigt. Die Konsequenz? Bei ETFs fällt die privilegierte Behandlung bei den Quellensteuern weg.

Hinweis: Weil Indexfonds in der Säule 3a besser geeignet sind als ETF, haben sie sich als Branchenstandard durchgesetzt. Die drei grossen Anbieter von Vorsorge-Apps, VIAC, Frankly und finpension, die zusammen bereits zehn Milliarden Franken an Vorsorgegeldern verwalten, setzen alle auf Indexfonds von UBS und Swisscanto. Einige Anbieter, die in der Vorsorge entgegen diesem Trend weiterhin auf ETF setzen, verwenden die Begriffe Indexfonds und ETF teilweise Synonym. Obwohl ETF ebenfalls einen Index abbilden, sind Indexfonds und ETFs nicht dasselbe.

Kapitalerträge müssen Sie als Einkommen versteuern. In der Schweiz ist insbesondere die «Verrechnungssteuer» bekannt, die auf inländische Aktien bzw. Fonds mit Schweizer Domizil anfallen. Die Verrechnungssteuer funktioniert so: Angenommen ein Unternehmen zahlt seinen Aktionär:innen eine Dividende aus. Dann muss das Unternehmen 35 % der Dividende dem Bund abliefern und darf nur 65 % direkt den Aktionär:innen auszahlen.

Die Verrechnungssteuer von 35 % nimmt der Bund als Pfand für den Fall, dass die Dividende von den Aktionär:innen in der Steuererklärung nicht deklariert wird. Die Verrechnungssteuer soll also dazu motivieren, Erträge vollständig in der Steuererklärung anzugeben. Dann bekommen die Aktionär:innen die Verrechnungssteuer vom Bund zurückerstattet.

Ähnlich wird es auch im Ausland gehandhabt. Nur spricht man international nicht von Verrechnungssteuern, sondern von Quellensteuern, die auf Erträgen wie Dividenden oder Zinsen erhoben werden.

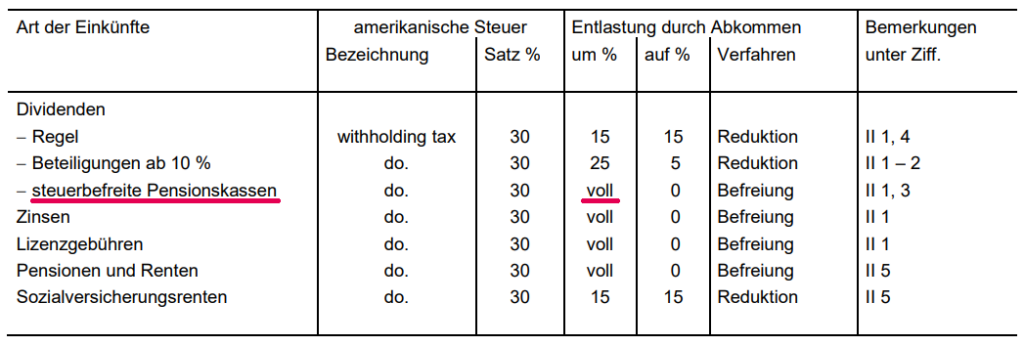

Quellensteuerbefreiung von Geldern der 3. Säule am Beispiel der USA

Betrachten wir am Beispiel der USA, wie die privilegierte Behandlung von Vorsorgegeldern aussieht. Die Schweiz hat ein Doppelbesteuerungsabkommen mit den USA abgeschlossen. Darin ist geregelt, dass Pensionskassen (2. Säule) komplett von der US-Quellensteuer auf Dividenden von 30 % befreit sind. Seit der Genehmigung des Änderungsprotokolls per 1. Januar 2020 sind auch 3a-Gelder privilegiert und profitieren von der Quellensteuerbefreiung in den USA:

Hinweis: Der US-amerikanische Aktienmarkt ist sehr bedeutend. Am MSCI World Index, der die Aktienmärkte der westlichen Welt (inkl. Japan) abbildet, machen US-Unternehmen einen Anteil von aktuell 68 % aus. Die Quellensteuerbefreiung auf US-Titeln ist deshalb sehr wichtig.

Wie hoch ist das Einsparpotenzial mit Indexfonds in der Säule 3a?

Wenn der Fonds rein ist, sprich darin nur Vorsorgegelder der 2. oder 3. Säule verwaltet werden, wird er von der Quellensteuer befreit. Der direkte Weg, das Einsparpotenzial aufzuzeigen, geht über den Vergleich der Renditen zweier Fonds. Der Performance-Unterschied zwischen einem quellensteuerbefreiten und einem nicht quellensteuerbefreiten Fonds ist eindrücklich, wie diese Tabelle zeigt (Factsheets von 30.06.2024):

| Titel | ISIN | Kategorie | 1 J. | 3 J. p.a. | 5 J. p.a. |

| Swisscanto (CH) Index Equity Fund World ex CH NT CHF | CH0117044906 | nicht quellensteuerbefreit | 21.26% | 6.09% | 10.17% |

| Swisscanto (CH) IPF I Index Equity Fund World ex CH NT CHF | CH0117044948 | quellensteuerbefreit | 21.62% | 6.45% | 10.56% |

| Höheres TER des nicht quellensteuerbefreiten Fonds | -0.05% | -0.05% | -0.05% | ||

| Outperformance pro Jahr dank Quellensteuerbefreiung | 0.31% | 0.31% | 0.34% |

ETF können diesen Performance-Vorteil nicht bieten. Wer Angebote miteinander vergleicht, sollte daher die Differenz als zusätzliche Kosten einkalkulieren.

Keine Stempelsteuer auf inländischen Indexfonds

Ein Nachteil von ETFs blieb bisher unerwähnt: Bei ETF werden sowohl für den Kauf als auch für den Verkauf 0.075 % Stempelsteuern erhoben (Total: 0.15 %), bei ausländischen ETF sogar je 0.15 % (Total: 0.30 %). Auf Schweizer Indexfonds hingegen fallen keine Stempelsteuern an.

Die Vielfalt von ETFs ist in der Vorsorge kein Vorteil

Mit der Vielfalt der am Markt verfügbaren ETFs ist es möglich, sehr gezielt auf eine Wachstumsstrategie zu setzen. In einer solchen Strategie spielen Dividenden eine untergeordnete Rolle. Wichtiger sind zukunftsträchtige Sektoren, die ihre Blütezeit noch vor sich haben.

Kapitalgewinne sind in der Vorsorge allerdings nicht das primäre Ziel. Auch diese Aussage mag überraschen. Denn grundsätzlich sind Kapitalgewinne natürlich immer interessant. In der Vorsorge haben Sie aber einen Haken.

Kapitalgewinne nicht das primär Ziel in der Vorsorge

Der Nachteil einer Strategie, die auf Kapitalgewinne fokussiert, ist die Kapitalbezugssteuer. Denn beim Bezug von Vorsorgegeldern wie der 3. Säule wird eine Steuer erhoben.

Auch auf dem Teil des Vorsorgevermögens, der durch Kapitalgewinne erwirtschaftet wurde, wird also beim Bezug eine Steuer fällig. Dies ganz im Gegensatz zum freien Vermögen. Im freien Vermögen sind Kapitalgewinne steuerfrei.

In der Vorsorge sollte der Fokus daher auf Erträgen liegen und nicht auf Kapitalgewinnen. Und wenn man auf Erträge setzt, ist die Befreiung von den Steuern auf Erträgen ein wichtiges Kriterium. ETFs kommen deshalb nicht in Frage.

Nachhaltigkeit muss nicht teurer sein

Auch wer in der 3. Säule Wert legt auf Nachhaltigkeit, muss sich nicht mit ETFs zufriedengeben. Denn die grossen Indexfonds-Anbieterinnen wie Swisscanto haben das Bedürfnis erkannt und führen eine nachhaltige Investment-Linie im Portfolio, deren Fonds ESG-Kriterien erfüllen. Sie sind ebenfalls quellensteueroptimiert und die Kosten sind vergleichbar mit denen herkömmlicher Fonds.

Hier ein Beispiel eines nachhaltigen Indexfonds von Swisscanto, der den MSCI World Index abdeckt:

| Fonds | ISIN | TER | ||

| klassisch | Swisscanto (CH) IPF I Index Equity Fund World ex CH NT CHF | CH0117044948 | 0.00 % | Factsheet |

| nachhaltig | Swisscanto (CH) IPF I Index Equity Fund World (ex CH) Responsible NT CHF | CH0215804755 | 0.00 % | Factsheet |

Fazit: ETFs sind ein gutes Produkt, aber nicht für die Säule 3a

Durch ihr passives Management folgen ETFs dem Markt, statt ihn herauszufordern. Viele haben erkannt, dass ein aktives Fondsmanagement langfristig keine Erfolge bringt, und investieren in ETFs.

Für die Säule 3a eignen sich ETF jedoch nicht, da sie nicht von der Quellensteuerbefreiung profitieren und dadurch die Vorsorge durch zusätzliche indirekte Kosten belasten. Besser sind Indexfonds, die nicht an der Börse gehandelt werden. In einem weiteren Blogbeitrag können Sie die Vorsorgefonds von verschiedenen Anbietern miteinander vergleichen.

Was ist die bessere Alternative zu ETFs in der Säule 3a?

Besser für die Säule 3a geeignet als ETF sind Fonds, die folgende Bedingungen erfüllen:

- Sie werden nicht an der Börse gehandelt.

- Nur Vorsorgeeinrichtungen und ihren Kundinnen und Kunden können diese Fonds zeichnen.

finpension setzt in der Säule 3a auf solche Fonds. Es handelt sich dabei um die institutionellen Indexfonds von Swisscanto oder UBS.