En général, les ETF sont de bons instuments de placement. Beaucoup ont compris que la gestion active des fonds est inutile à long terme. Ils investissent donc dans des ETF qui suivent le marché, mais n’essaient pas de le battre. Des coûts nettement inférieurs sont certains pour ces investisseurs, tout comme la performance moyenne du marché.

Dans ce contexte, vous serez peut-être surpris d’apprendre que les ETF ne constituent toujours pas un bon choix pour le troisième pilier. D’autant que nous croyons également à la valeur ajoutée d’une stratégie d’investissement passive et la préférons à la gestion active.

Pourquoi les ETF ne sont pas recommandés dans le pilier 3a ?

Il y a une bonne raison pour laquelle, contrairement à d’autres prestataires, nous ne recommandons pas les ETF comme composants d’investissement pour le compte de dépôt 3a. Mais pour comprendre cela, nous devons d’abord revenir un peu en arrière.

ETF est l’abréviation de Exchange Traded Fund. Ces fonds sont donc négociés sur le marché boursier et peuvent être achetés par tout type d’investisseurs. Et c’est là que réside le problème des ETF.

Dans le cadre des investissements, les institutions de prévoyance bénéficient d’un traitement préférentiel en matière de retenue d’impôt. Mais cela n’est possible que si les actifs de prévoyance ne sont pas mélangés à d’autres actifs.

Si un fonds ne limite pas le cercle des investisseurs aux institutions de prévoyance et qu’il accepte d’autres types d’investisseurs, le fonds est “contaminé” et ne peut bénéficier du traitement privilégié prévu par les conventions de double imposition.

Les actifs du 3ème pilier sont privilégiés

Prenons l’exemple des États-Unis. Le marché boursier américain est très important. Dans l’indice MSCI World, qui suit les marchés boursiers du monde occidental (mais également le Japon), les entreprises américaines représentent actuellement 68 %.

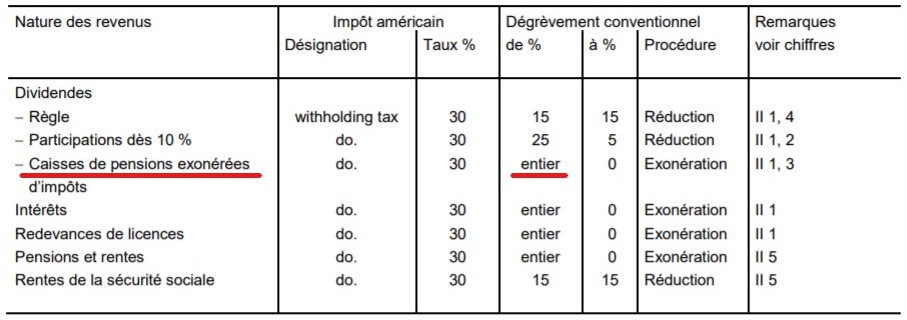

La Suisse a conclu avec les États-Unis une convention de double imposition en vertu de laquelle les caisses de pension sont totalement exonérés de l’impôt à la source sur les dividendes :

Depuis l’approbation du protocole d’amendement, à partir du 1er janvier 2020, les actifs 3a sont désormais également privilégiés et bénéficient de l’exonération de la retenue à la source aux USA.

Qu’est-ce qu’un impôt à la source ?

En Suisse, nous connaissons l’impôt à la source sous le terme d’impôt anticipé.

Prenons l’exemple d’une entreprise qui verse un dividende à ses actionnaires. Cette société doit verser 35 % du dividende au gouvernement fédéral et ne peut en verser que 65 % aux actionnaires. La retenue à la source de 35 % sert de gage à l’État fédéral pour que les bénéficiaires du dividende le déclarent correctement dans leur déclaration d’impôt. Ce n’est qu’à ce moment-là qu’ils récupèrent l’impôt anticipé.

C’est ainsi que cela fonctionne à l’étranger, ou quelque chose de similaire. La seule différence est qu’au niveau international, on ne parle pas de retenues à la source, mais d’impôts à la source, qui sont déduits des revenus tels que les dividendes ou les intérêts.

Quels sont les avantages d’une exonération de l’impôt à la source dans le cadre du 3e pilier ?

Si le fonds est “pur”, c’est-à-dire qu’il ne gère que des avoirs de prévoyance du 2e ou du 3e pilier, il est exonéré de l’impôt anticipé sur demande. La différence de performance entre un fonds exonéré de la retenue à la source et un autre qui ne l’est pas est considérable, comme vous pouvez le voir dans cette comparaison de la performance de deux fonds :

| Titre | Catégorie | 1 an | 3 ans | 5 ans |

| CSIF (CH) I Equity World ex CH Blue ZB | non exempté de la retenue à la source | 38.32% | 37.20% | 84.78% |

| CSIF (CH) III Equity World ex CH Blue – Pension Fund ZB | exonéré de la retenue à la source | 38.70% | 38.68% | 88.12% |

| Surperformance | grâce à l’exonération de la retenue à la source | 0.38% | 1.48% | 3.34% |

Ceux qui renoncent à cet avantage de performance doivent en tenir compte comme d’un coût indirect lorsqu’ils comparent des solutions de placement incluant des ETF avec d’autres solutions proposant des stratégies de placement optimisées (récupérant l’impôt anticipé). A ce stade, il est possible que l’offre incluant des ETF ne paraisse déjà plus aussi intéressante.

Qu’est-ce qui est mieux que les ETF pour le 3ème pilier ?

Les fonds qui remplissent les conditions suivantes sont préférables aux ETF :

- Ils ne sont pas négociés en bourse.

- Seuls les fondations de prévoyance et leurs clients peuvent souscrire à ces fonds.

finpension utilise ces fonds dans le pilier 3a. Il s’agit des fonds indiciels institutionnels du Credit Suisse and Swisscanto.

Les fonds indiciels poursuivent le même objectif que les ETF. Cependant, comme ils ne sont pas négociés en bourse, ils peuvent contrôler le cercle d’investisseurs et ainsi bénéficier de l’avantage des accords de double imposition.

Conclusion

A titre privé, vous vous assurez que l’impôt anticipé soit bien récupéré car personne ne veut se priver de cet argent.

En matière de prévoyance, il ne faut pas non plus s’en privé. Il faut donc privilégier un prestataire qui prend en charge cette question. En tant qu’investisseur privé, vous pouvez vérifier si c’est le cas. Et ceci avec une seule question :

Quels instruments le prestataire utilise-t-il ?

- Fonds avec un cercle limité d’investisseurs = optimisation fiscale

- Fonds tels que les ETF sans contrôle du groupe d’investisseurs = pas d’optimisation fiscale