Umverteilung

Im Zeitpunkt der Pensionierung wird das Altersguthaben in eine jährliche Rente umgewandelt. Weil das BVG-Gesetz einen zu hohen Umwandlungssatz festschreibt, erleidet die Pensionskasse dabei einen Umwandlungsverlust.

Umverteilung von Aktiven zu Rentnern

Um diese Umwandlungsverluste zu decken, wird innerhalb der Pensionskasse Geld von den aktiv Versicherten zu den Rentnern umverteilt, und zwar so:

- Von Jung zu Alt: Den Altersguthaben wird nicht die gesamte durch die Pensionskasse an den Kapitalmärkten erwirtschaftete Rendite gutgeschrieben. Ein Teil der Rendite wird dazu verwendet, die Umwandlungsverluste im BVG-Obligatorium zu decken.

- Von gut Verdienenden zu weniger gut Verdienenden: Im Überobligatorium gibt es weder einen minimalen Umwandlungssatz noch einen Mindestzins. Dadurch ist das Überobligatorium anfällig für Umverteilung. Werden die Leistungsparameter im überobligatorischen Bereich übers Mass gesenkt, muss das Überobligatorium das BVG-Obligatorium quersubventioniert.

Gemäss Zahlen von PPCmetrics wurden so in den vergangenen zehn Jahren (2009-2018) über 90 Milliarden von den Erwerbstätigen zu den Pensionierten umverteilt.

Reformstau führt zu Umwandlungsverlusten

Das Gesetz über die berufliche Vorsorge (BVG) stammt aus dem Jahr 1982. Seither wurde es nur einmal revidiert. Mit der ersten und bisher einzigen BVG-Reform wurde der Umwandlungssatz im BVG-Obligatorium von 7.2 auf 6.8 % reduziert.

Dies ist deutlich zu wenig, wenn man sich die folgenden Entwicklungen vor Augen führt:

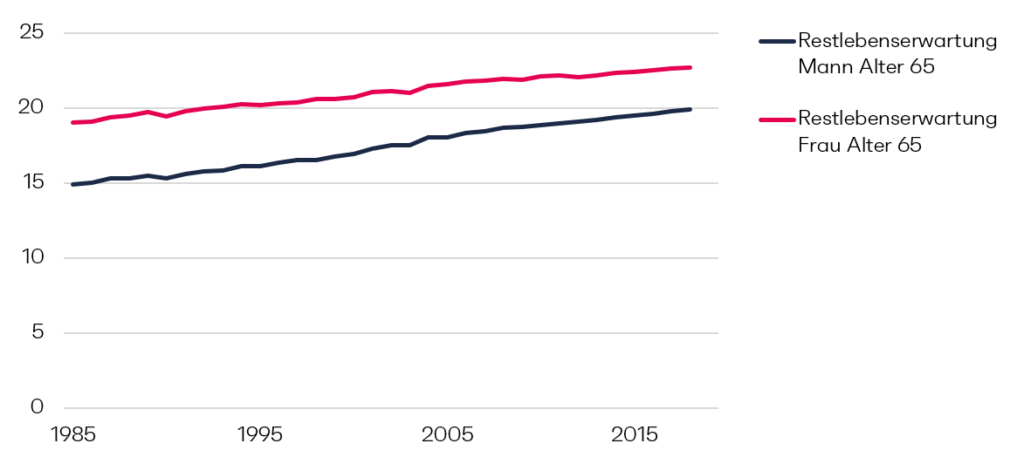

Höhere Restlebenserwartung im Zeitpunkt der Pensionierung

Die Restlebenserwartung im Zeitpunkt der Pensionierung hat um fünf Jahre zugenommen. Die Pensionskassen müssen also die Rente durchschnittlich fünf Jahre länger bezahlen als zur Zeit, als das BVG aus der Taufe gehoben wurde.

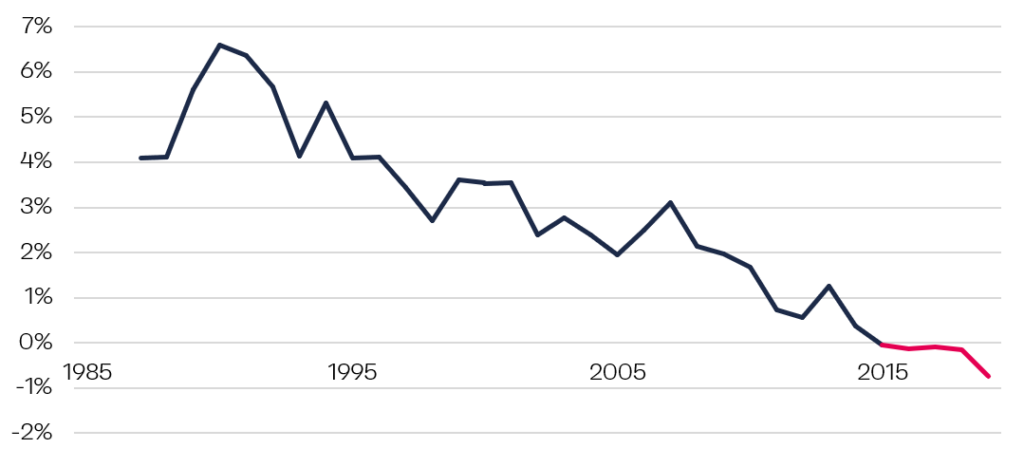

Reduktion der Renditen an den Kapitalmärkten

Die Renditen an den Kapitalmärkten sind seit Einführung des BVG stark zurückgegangen. Die Rendite der 10-jährigen Bundesobligation liegt seit 2015 sogar im negativen Bereich, wie die folgende Grafik zeigt.

Die höhere Rentenzahldauer kann also nicht durch höhere Renditen an den Kapitalmärkten kompensiert werden. Im Gegenteil, die gesunkenen Renditen stellen eine zusätzliche Belastung für die Pensionskassen dar.

Liechtenstein kommt ohne Umverteilung aus

Liechtenstein hat es besser gemacht. Sie haben bewusst auf einen Mindestumwandlungssatz verzichtet:

«Dies aus dem Grund, dass die Berechnung der Altersrente nicht politisch motiviert sein soll … die Leistungen können so den aktuellen wirtschaftlichen und biometrischen Verhältnissen angepasst werden.»

So gibt es im System von Liechtenstein auch keine Umverteilung zu beklagen.

Was können Sie gegen die Umverteilung unternehmen?

Die Möglichkeiten sind rar, sich der systemwidrigen Umverteilung in der zweiten Säule zu entziehen. Trotzdem gibt es ein paar Möglichkeiten, die wir in separaten Beiträgen beschrieben haben:

- Überlegen Sie sich gut, ob Sie sich ins Überobligatorium einkaufen wollen.

- Fragen Sie Ihren Arbeitgeber nach einem 1e-Plan. Denn 1e-Pläne schützen die aktiven Versicherten vor Umverteilung.

- Sorgen Sie selbst vor, indem Sie Ihr Freizügigkeitskonto in Wertschriften anlegen.

- Planen Sie einen gestaffelten Bezug der Vorsorgegelder der 2. und 3. Säule und sparen Sie damit Steuern.

Die letzte Möglichkeit ist zwar kein Vorschlag zur Vermeidung der Umverteilung, kann aber trotzdem sehr effektiv sein.