Umwandlungsverlust

Der Umwandlungsverlust entsteht, wenn das angesparte Altersguthaben im BVG-Obligatorium in eine jährliche Rente umgewandelt wird. Der Rentenumwandlungssatz ist im Gesetz festgeschrieben und beträgt 6.8 Prozent. Das bedeutet, dass aus 100’000 Franken Altersguthaben eine Rente von 6’800 Franken bezahlt werden muss.

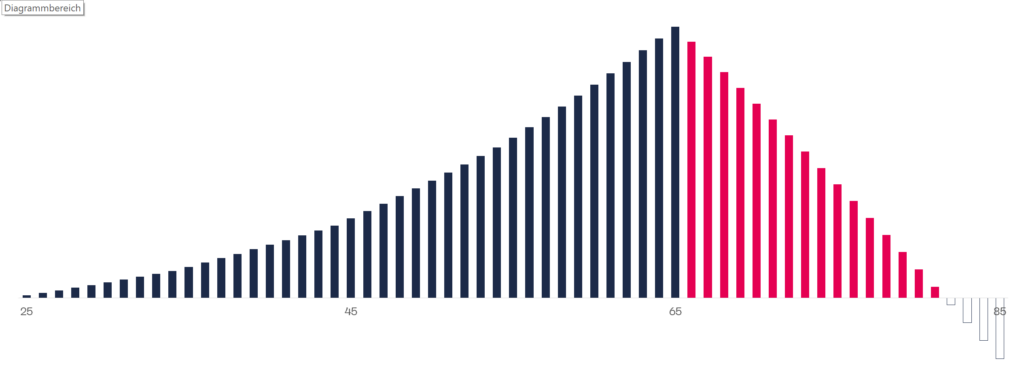

So wird das Guthaben innerhalb von 14.7 Jahren verbraucht. Die Restlebenserwartung im Zeitpunkt der Pensionierung liegt aber bei 19.9 Jahren für Männer und bei 23.7 Jahren für Frauen (2018). Das Vorsorgevermögen reicht also nicht aus, um die Renten bis ans Lebensende zu finanzieren. Es resultiert ein Verlust.

Kann das Kapital (rot) über den Pensionierungszeitpunkt hinaus gewinnbringend angelegt werden, was die Pensionskassen dank der kollektiven Anlagestrategie tun können, kann der Umwandlungsverlust reduziert werden.

Um den Umwandlungsverlust gänzlich zu eliminierten, müsste allerdings eine jährliche Rendite von rund 4 % erzielt werden, was im aktuellen Zinsumfeld nur möglich ist, wenn hohe Risiken eingegangen werden (vgl. BVG-Mindestzins). Die Risiken tragen wiederum nur die Erwerbstätigen, da die Renten garantiert sind.

Die Umwandlungsverluste im BVG-Obligatorium werden durch Minderverzinsung der Altersguthaben und durch schlechtere Leistungen im Überobligatorium querfinanziert. Es findet eine Umverteilung von den aktive Versicherten zu den Rentnern statt.