La “rente ou le capital” est la mère de toutes les questions lorsqu’il s’agit de planifier la retraite. Dans cet article, nous vous montrerons que le versement d’une rente entraîne souvent une charge fiscale supplémentaire importante, raison pour laquelle un retrait du capital est souvent plus intéressant d’un point de vue fiscal.

Résumé de l’analyse

Les résultats de nos calculs sont très similaires dans tous les cantons :

- Pour des revenus de base très faibles, de l’ordre de 25’000 francs par an, la charge fiscale liée à la rente n’est que légèrement supérieure à celle du retrait du capital.

- Dans le canton de Zurich, l’imposition des rentes est encore plus faible lorsque les revenus de base sont faibles. Toutefois, la réduction de l’impôt sur les retraits de capital dans le canton de Zurich modifiera cette situation, et les deux options seront alors à peu près équivalentes à Zurich pour les faibles revenus.

- D’un point de vue fiscal, il n’est pas intéressant de percevoir une rente si le revenu de base reste élevé à la retraite car la rente tombe dans une fourchette de progression élevée.

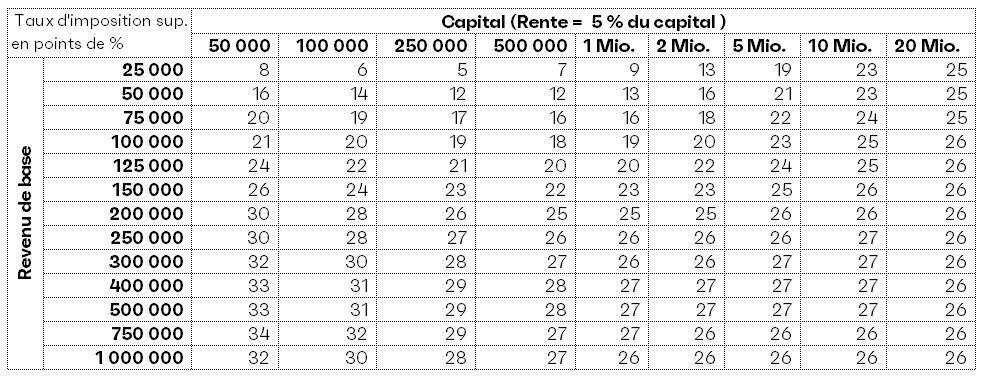

Genève est un exemple de ce qui se passe dans la plupart des cantons. Des revenus de base plus élevés entraînent systématiquement une charge fiscale supplémentaire importante sur l’option de la rente :

Charge fiscale supplémentaire sur la rente par rapport au retrait du capital en points de pourcentage (GE, Genève)

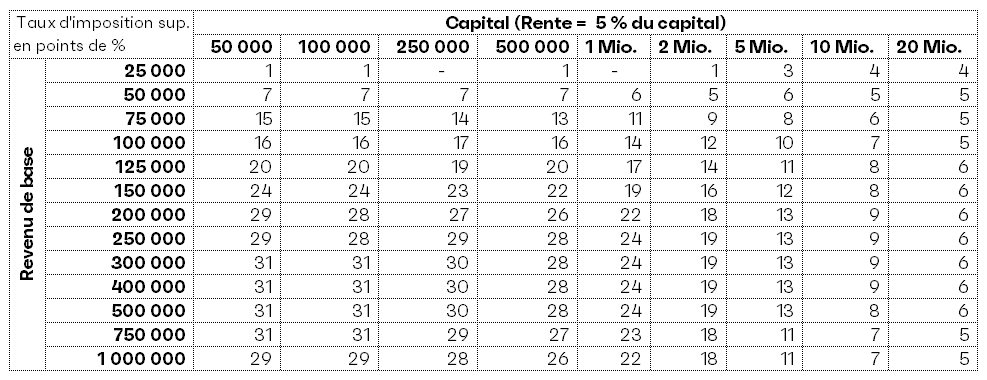

Contrairement aux autres cantons, les cantons du Tessin et de Zurich connaissent une très forte progression de l’impôt sur les retraits en capital. Cela signifie que l’avantage fiscal évident d’un retrait du capital dans ces deux cantons diminue à mesure que le montant du retrait augmente.

Ci-après l’exemple de Zurich avec une forte progression de l’impôt sur les prestations en capital, qui réduit la charge supplémentaire de l’option de rente pour les retraits de capital très élevés :

Charge fiscale supplémentaire sur la rente par rapport au retrait du capital en points de pourcentage (ZH, Zurich, après la réduction prévue de l’impôt sur le retrait en capital)

Imposition différente de la rente et du capital

La rente est considérée comme du revenu

La rente est considérés comme un revenu. Elle doit être ajoutée au revenu imposable dans la déclaration d’impôt. Le barème de l’impôt sur le revenu est appliqué. L’impôt sur le revenu est progressif. Cela signifie que plus vos revenus sont élevés, plus vous payez d’impôt, non seulement en francs et en centimes, mais aussi en pourcentage.

Le capital est imposé séparément

Un retrait de capital est imposé séparément des autres revenus. Il existe différentes méthodes de calcul de l’impôt sur les prestations en capital. Elles ont toutes en commun un taux d’imposition inférieur à celui du revenu. Comme l’impôt sur le revenu, l’impôt sur les prestations en capital est progressif. Il existe quelques cantons qui prélèvent l’impôt sur la base d’un pourcentage fixe. L’impôt fédéral est quant à lui également progressif.

Comparaison de la charge fiscale sur la rente et le capital

Pour calculer la charge fiscale des deux options, nous avons procédé comme suit :

- Nous avons d’abord calculé le montant de l’impôt sur le revenu qu’il faudrait payer pour une rente annuelle comprise entre 2’500 et 1 million de francs suisses. L’impôt sur le revenu étant progressif, nous avons fait ce calcul pour un revenu imposable de base compris entre 25’000 et 1 million de francs.

- Nous avons ensuite calculé l’impôt payé sur un retrait de capital compris entre 50’000 et 20 millions de francs, soit 20 fois la rente ci-dessus (hypothèse de taux de conversion de la rente : 5%).

- Ensuite, nous avons calculé l’impôt sur la fortune. Étant donné que l’argent ayant fait l’objet d’un retrait tombe dans la fortune privé, il doit être imposé en tant que tel. Pour le calcul de l’impôt sur la fortune, nous avons ramené les avoirs du retrait de capital à 0 franc de manière linéaire sur 20 ans.

- Enfin, nous avons calculé la différence entre l’impôt sur le revenu en % et l’impôt sur le retrait du capital (y compris l’impôt sur la fortune) en %.

Les fourchettes des différents cantons se trouvent un peu plus bas. Mais tout d’abord, deux exemples de calculs qui rendent ce que nous venons de dire un peu plus concret.

Exemples de calculs

Exemple 1 :

Homme, célibataire, sans confession et sans enfant, vivant à Zurich (revenu de base imposable 50’000 CHF, rente de 5’000 CHF contre retrait d’un capital de 100’000 CHF) :

| Taux d’imposition sur les rentes | Taux d’imposition sur le capital | Charge fiscale supplémentaire lié à la rente | |

| Impôt sur le revenu | 18% | – | |

| Impôt sur les prestations en capital | – | 5% | |

| Impôt sur la fortune* | – | 6% | |

| Total | 18% | 11% | 7% |

Exemple 2 :

Homme, célibataire, sans confession et sans enfant, vivant à Zoug (revenu de base imposable de 200’000 CHF, rente de 50’000 CHF contre un retrait de de capital de 1’000’000 CHF) :

| Taux d’imposition sur les rentes | Taux d’imposition sur le capital | Charge fiscale supplémentaire lié à la rente | |

| Impôt sur le revenu | 24% | – | |

| Impôt sur les prestations en capital | – | 6% | |

| Impôt sur la fortune* | – | 3% | |

| Total | 24% | 9% | 15% |

Fourchette par canton de la charge fiscale supplémentaire pour une rente

| Canton | Charge fiscale supplémentaire sur la rente (avec un revenu de base imposable à partir de 25 000 CHF) |

| AG, Aarau | 3 – 28 points de pourcentage |

| AI, Appenzell | 6 – 21 points de pourcentage |

| AR, Herisau | 4 – 23 points de pourcentage |

| BE, Bern | 7 – 34 points de pourcentage |

| BL, Liestal | 5 – 34 points de pourcentage |

| BS, Basel | 6 – 28 points de pourcentage |

| FR, Fribourg | 4 – 33 points de pourcentage |

| GE, Genève | 5 – 34 points de pourcentage |

| GL, Glarus | N/A |

| GR, Chur | 7 – 28 points de pourcentage |

| JU, Delémont | 7 – 32 points de pourcentage |

| LU, Luzern | 10 – 29 points de pourcentage |

| NE, Neuchâtel | 18 – 36 points de pourcentage |

| NW, Stans | 8 – 23 points de pourcentage |

| OW, Sarnen | 6 – 19 points de pourcentage |

| SG, St. Gallen | 10 – 27 points de pourcentage |

| SH, Schaffhausen | 5 – 31 points de pourcentage |

| SO, Solothurn | 3 – 32 points de pourcentage |

| SZ, Schwyz | 3 – 25 points de pourcentage |

| TG, Frauenfeld | 8 – 25 points de pourcentage |

| TI, Bellinzona | 9 – 38 points de pourcentage |

| UR, Altdorf | 7 – 21 points de pourcentage |

| VD, Lausanne | 1 – 36 points de pourcentage |

| VS, Sion | N/A |

| ZG, Zug | 0 – 20 points de pourcentage |

| ZH, Zürich | -5 – 31 points de pourcentage |

Observations finales

Nous n’avons pas pris en compte dans les calculs le revenu des titres si le capital retrié venait à être investi. Dans cette éventualité, nous recommandons de considérer le revenu espéré (moins l’impôt sur le revenu) dans l’évaluation de l’attractivité du taux de conversion de la rente (rente ou capital).

Si plusieurs retraits de capital ont lieu au cours de la même année, ils sont comptabilisés ensemble. Comme l’impôt sur les prestations en capital est progressif, le taux d’imposition sur les retraits de capital augmente en conséquence. C’est également valable pour les couples qui feraient des retraits la même année.

La charge fiscale n’est qu’un des nombreux aspects à prendre en compte pour évaluer la question de la “rente ou du capital”. D’autres incluent, par exemple, le taux de conversion de la rente, c’est-à-dire le montant de la rente par rapport au capital, leur expérience en matière d’investissement d’un éventuel retrait en capital dans une optique de rendement, et leur état de santé.

Dans tous les cas nous vous invitons à prendre connaissance des possibilités de retraits échelonnés des avoirs de retraite.