Plan de prélèvement : La solution intelligente pour votre retraite

Avec le plan de retrait de finpension, vous pouvez vous verser une rente. Nous vous montrons comment cela fonctionne et quels sont les avantages de la solution de placement de finpension.

Comment mettre en place un plan de retrait chez finpension ?

1ère étape : choisir une stratégie de placement

La base d’un bon plan de retrait est une bonne stratégie d’investissement. finpension vous propose des stratégies d’investissement qui présentent une bonne répartition des risques et qui correspondent exactement à vos besoins. Que ce soit de manière classique, durable ou plutôt à votre guise. C’est vous qui décidez et nous vous accompagnons.

Inscrivez-vous maintenant très facilement via l’application web ou téléchargez l’application finpension sur votre smartphone. Lancez ensuite l’enregistrement en sélectionnant le produit “Investir son patrimoine”.

2e étape : transférer l’argent

Transférez tout ou partie de vos avoirs sur le portefeuille ouvert. Dans le cadre du rééquilibrage automatique, les avoirs sont automatiquement investis dans la stratégie de placement que vous avez choisie.

3e étape : saisir le versement régulier (plan de prélèvement)

Saisissez maintenant le plan de prélèvement. Pour ce faire, procédez comme suit :

- Connectez-vous à l’application.

- Cliquez sur le produit “Invest Wealth”.

- Vous vous trouvez maintenant sur votre 1er portefeuille. Si vous souhaitez effectuer un prélèvement régulier sur un autre portefeuille, passez sur le portefeuille correspondant.

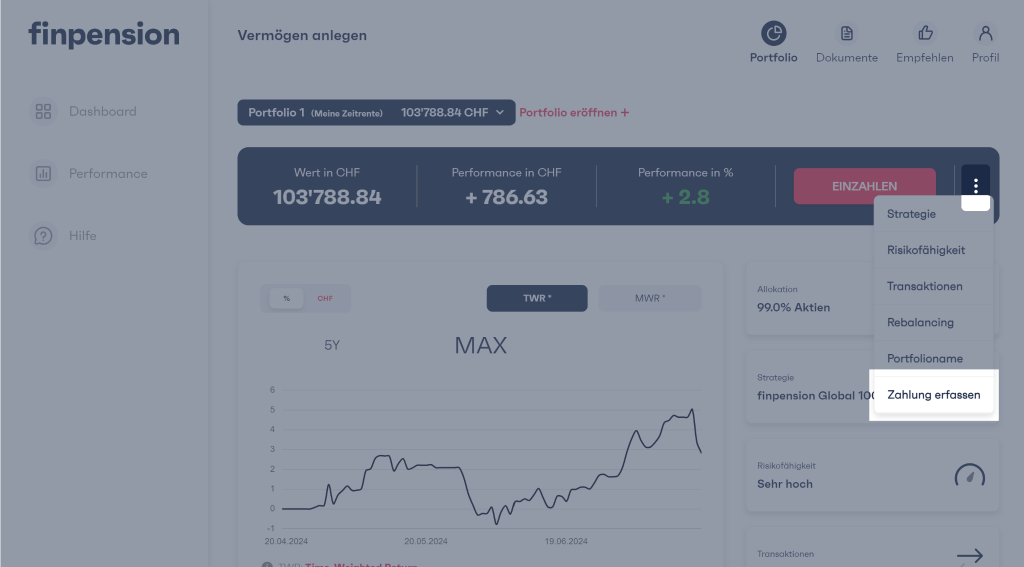

- Cliquez maintenant sur le menu contextuel. Vous y trouverez la fonction “Saisir un retrait”. Veuillez noter que vous ne verrez cette fonction que si la valeur du portefeuille est supérieure à zéro.

- A l’étape suivante, sélectionnez “Versement régulier”.

Vous disposez des possibilités de paramétrage suivantes pour le plan de prélèvement :

- Montant en CHF

- Fréquence (mensuelle, trimestrielle, annuelle)

- Première exécution

- Dernière exécution (ou jusqu’à nouvel ordre)

Les paiements sont effectués entre le 20e et le dernier jour de chaque mois.

Comment fixez-vous le montant ?

Le montant que vous fixez pour le prélèvement régulier dépend fortement de votre situation personnelle. Une méthode de calcul plutôt conservatrice se présente comme suit :

- Quelle est votre espérance de vie restante ? Vous la calculez en soustrayant votre âge actuel de l’espérance de vie moyenne en Suisse. A 65 ans, cela correspondrait à environ 17 ans pour un homme.

- Quel est le montant de votre fortune. Prenons un million de francs.

- Nous supposons également que vous souhaitez recevoir un paiement mensuel .

CHF 1’000’000 / 17 ans / 12 mois = CHF 4’902

Ce calcul est plutôt conservateur, car il ne tient pas compte de la possibilité d’un rendement. Supposons que vous comptez sur un rendement de trois pour cent, le montant disponible chaque mois augmente déjà considérablement :

CHF 1’000’000 / 17 ans / 12 mois * 3 % de rendement = CHF 6’244

Source du calcul : flux financier

Le résultat de ce calcul est également appelé “rente temporaire”. Une rente temporaire se distingue d’une rente d’une caisse de pension en ce qu’elle ne peut être versée que tant que le capital est disponible. Dès que le capital est entièrement épuisé, la rente s’éteint. En revanche, les rentes des caisses de pension sont versées à vie. L’inconvénient est que, contrairement au plan de retrait, la rente de la CP est imposée comme un revenu. Pour en savoir plus, voir le chapitre “Rente ou capital”.

Pourquoi un plan de prélèvement est-il intéressant ?

Pourquoi un plan de prélèvement ?

Un plan de retrait est intéressant si vous disposez d’un patrimoine important, mais pas (ou plus) de revenus suffisants pour subvenir à vos besoins. C’est souvent le cas à la retraite et si vous avez choisi de ne pas recevoir de pension de la caisse de pension.

Il est alors possible de placer son patrimoine et d’en retirer régulièrement une partie. Pour autant que le placement rapporte, ce qui est possible dès cinq à dix ans, le capital s’épuise moins vite que sur un compte bancaire classique.

Une statistique montre que le patrimoine moyen ne diminue pas à l’âge de la retraite et qu’il a même tendance à augmenter. Un plan de retrait peut aussi être un investissement dans l’avenir de vos descendants.

Avantages d’un plan de désépargne avec finpension

Le plan de prélèvement de finpension se caractérise par les avantages suivants :

- Frais de gestion très avantageux de seulement 0,39 %. (avec des T.E.R faibles sur les ETFs concernés)

- Pas de frais de transaction (uniquement les frais de bourse et de timbre habituels)

- Possibilité de modifier à tout moment la stratégie de placement personnelle

- Ouverture facile d’un ou de plusieurs portefeuilles

- Versement automatique dans le cadre d’un plan de prélèvement

De plus, la solution d’investissement de finpension vous offre une flexibilité totale. Vous pouvez adapter le plan de retrait à tout moment, transférer plus d’argent sur le portefeuille ou effectuer des versements uniques plus importants.

Bon à savoir : Même avec un plan de désépargne, le patrimoine reste non affecté. Vous pouvez continuer à en disposer librement.

Inconvénients d’un plan de désépargne avec finpension

Contrairement à une solution de compte, la valeur des placements fluctue. Pour en savoir plus sur les risques liés aux placements, consultez la brochure de l’Association suisse des banquiers sur les risques liés au négoce d’instruments financiers.

Fonds de prévoyance : transfert dans le patrimoine privé ?

Les fonds de prévoyance sont utilisés par les caisses de pension, mais aussi dans le cadre du pilier 3a ou par les fondations de libre passage.

Vous êtes chez un prestataire qui vous permet de transférer vos fonds dans votre patrimoine privé dans le cadre de votre retraite ? Si oui, nous sommes au regret de vous décevoir. Le fait que les fonds de prévoyance puissent être transférés dans la fortune privée n’est pas un critère de qualité. En effet, il ne s’agit alors pas de véritables fonds de prévoyance. Vous devriez donc vous demander si vous êtes chez le bon prestataire.

Beaucoup de gens ont peur des frais de transaction au cas où des fonds dans la prévoyance devraient être liquidés. Avec finpension, vous n’avez pas à vous inquiéter. Etant donné que finpension ne prélève elle-même aucun frais de transaction ou de change et qu’elle utilise dans la prévoyance des fonds indiciels qui ne sont pas négociés en bourse (pas de droits de bourse ni de droits de timbre), les frais de transaction se limitent à des frais de spread qui s’élèvent en moyenne à moins de 0,10 %.

Les fonds de la caisse de pension : Rente ou capital ?

Lorsque vous prenez votre retraite, vous devez décider si vous souhaitez percevoir une rente ou le capital. Une combinaison des deux variantes est également possible.

Avantage de la rente de la CP

L’avantage de la rente est qu’elle est versée jusqu’à la fin de la vie. Si vous vivez plus longtemps que la moyenne, une rente est payante. Même pour les personnes ayant des revenus plutôt faibles, une rente est généralement intéressante, car le taux de conversion légal n’a pratiquement pas été adapté à la baisse depuis l’introduction de la prévoyance professionnelle dans les années 80, malgré l’augmentation de l’espérance de vie.

Le taux de conversion des rentes indique le montant de la rente annuelle par rapport à l’avoir de votre caisse de pension. Actuellement, le taux de conversion est de 6,8 % (état 2024). Avec 100 000 francs d’avoir, vous recevrez donc une rente annuelle de 6 800 francs. Mais cela ne vaut que pour le régime obligatoire. Dès que l’on gagne plus de 88'200 francs par an, des taux de conversion en rente nettement plus bas sont d’usage.

Inconvénient d’une rente de la CP

Le principal inconvénient d’une rente est qu’elle (la rente) doit être imposée comme un revenu. L’alternative, le retrait du capital, ne doit pas être imposée comme un revenu. Il est imposé séparément du revenu lors du retrait à un taux réduit.

Selon le canton dans lequel vous habitez et le revenu dont vous disposerez encore à l’âge de la retraite, le versement d’une rente peut entraîner une charge fiscale supplémentaire. Vous trouverez plus d’informations à ce sujet dans un autre article :

Le retrait du capital est surtout intéressant pour les personnes qui gagnent beaucoup d’argent

Pour les personnes ayant des revenus élevés et une “grande” caisse de pension, il n’est souvent pas intéressant de se faire verser une rente à vie. Beaucoup de ces personnes préfèrent percevoir un capital si les conditions suivantes sont remplies :

- Le taux de conversion en rente de la caisse de pension est nettement plus bas que dans le régime obligatoire LPP.

- L’impôt sur les retraits de capitaux est plus bas que l’impôt sur le revenu de la pension : Le deuxième facteur dépend du canton dans lequel vous habitez et du revenu dont vous disposerez encore après la retraite.