Perte de conversion

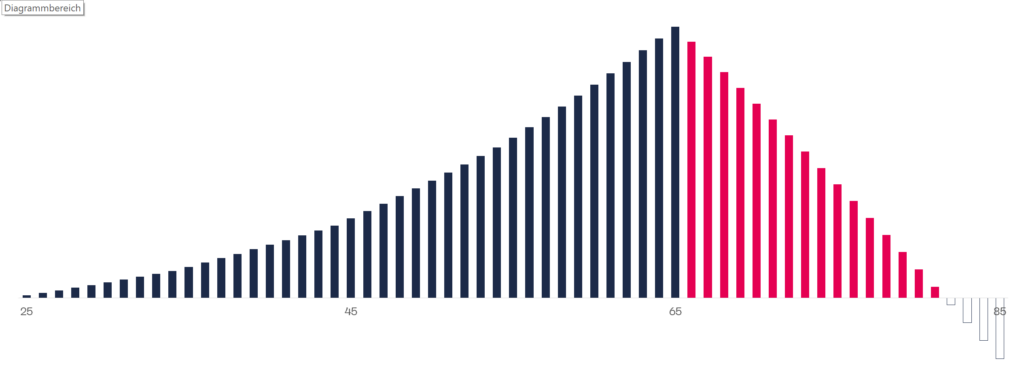

La perte de conversion survient lorsque l’avoir de retraite accumulé dans le cadre de la prévoyance obligatoire LPP est converti en une rente. Dans ce cas, le taux de conversion minimum légal de 6,8 % est appliqué. Cela signifie qu’une rente annuelle de 6’800 francs résulte d’un capital retraite de 100’000 francs, par exemple. En conséquence, le capital est épuisé au bout de 14,7 ans. Cependant, l’espérance de vie moyenne restante à partir du moment de la retraite est de 19,9 ans pour les hommes et de 23,7 ans pour les femmes (2018), avec une légère tendance à la hausse. Les avoirs de retraite ne sont donc pas suffisants pour couvrir le paiement des rentes jusqu’à la fin de la vie. Une perte est inévitable.

Si le capital (red) peut être investi de manière rentable au-delà de la date de la retraite, ce que les caisses de retraite peuvent faire grâce à la stratégie de placement collectif, la perte de conversion peut être réduite. Toutefois, pour éliminer complètement la perte de conversion, il faut obtenir un rendement annuel d’environ 4 %, ce qui, dans le contexte actuel des taux d’intérêt, n’est possible que si l’on prend des risques élevés (voir taux d’intérêt minimal LPP). En revanche, les risques sont supportés uniquement par les employés, puisque les rentes sont garanties.

Les pertes de conversion dans la LPP obligatoire sont financées par des intérêts moins élevés sur les avoirs de retraite et par des prestations moins élevées dans le régime surobligatoire. Il y a une redistribution des assurés actifs vers les retraités.