Celui qui verse de l’argent dans le pilier 3a a deux possibilités : Laisser l’argent sur un compte ou l’investir. Cet article montre en quoi les deux variantes se distinguent. Vous apprendrez également quand il vaut la peine d’investir dans le pilier 3a – et ce à quoi vous devez faire attention.

Table de contenu

Investir dans le pilier 3a : Quelle est la différence avec un compte ?

Lorsque vous versez de l’argent dans le pilier 3a, vous avez deux possibilités : Vous pouvez mettre l’argent sur un compte 3a ou l’investir dans des titres.

Que ce soit un compte ou un investissement, les règles de base du pilier 3a restent les mêmes. Dans les deux cas, vous bénéficiez d’économies d’impôts, l’argent est généralement immobilisé jusqu’à l’âge de la retraite et le montant maximal est le même. Mais la manière dont votre argent de prévoyance évolue diffère nettement.

Un compte 3a fonctionne de la même manière qu’un compte d’épargne. L’avoir est rémunéré et les intérêts sont crédités sur le compte. Il est important de noter que le taux d’intérêt à la souscription n’est pas garanti – les banques peuvent l’adapter à tout moment. En règle générale, les banques versent toutefois un meilleur taux d’intérêt pour les fonds 3a que pour les autres fonds d’épargne.

Mais vous pouvez aussi investir votre pilier 3a – et ce dans des fonds de prévoyance ou des ETF. Dans ce cas, vous ne recevez pas d’intérêt fixe. L’évolution de votre avoir dépend de la performance du fonds choisi. Contrairement au compte 3a, la valeur des placements fluctue.

Vaut-il la peine d’investir dans le pilier 3a ?

Les intérêts sur les comptes 3a sont faibles, souvent inférieurs à 1 %. Si votre avoir y reste, il perd de sa valeur avec le temps. La raison : l’inflation est généralement plus élevée que les intérêts. Votre argent augmente certes, mais trop lentement pour que vous puissiez vous offrir la même chose. Vous perdez du pouvoir d’achat.

Un placement 3a vous ouvre des perspectives de rendement qu’un compte ne peut pas offrir. Vous ne recevez pas d’intérêt fixe, mais participez à l’évolution des marchés. Cela implique toutefois des fluctuations qu’il faut savoir supporter.

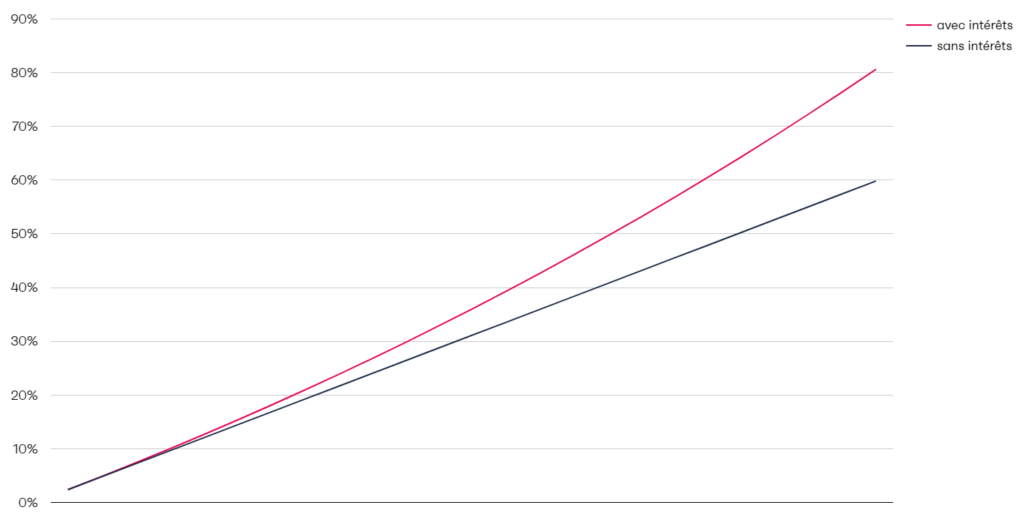

Temps et intérêt – le duo sous-estimé

L’effet dit des intérêts composés est particulièrement puissant. Plus vous investissez tôt, plus votre capital peut croître longtemps – et plus vous profitez des rendements sur vos revenus. L’effet est considérable. Supposons que vous obteniez un rendement annuel de 2,39 % sur 25 ans. Alors le rendement supplémentaire dû à l’effet des intérêts composés s’élève à un bon 20 %.

Comment fonctionne l’investissement du pilier 3a ?

Lorsque vous investissez votre pilier 3a, vous le faites généralement via des fonds de prévoyance ou des ETF. Ceux-ci investissent votre argent et celui d’autres investisseurs dans différentes catégories d’actifs, comme les actions, les obligations, l’immobilier ou les matières premières.

Vous n’êtes pas totalement libre de vos choix. En effet, les fonds de prévoyance sont soumis à des prescriptions légales. Ils doivent être largement répartis – on parle de diversification. L’avantage ? La diversification protège votre patrimoine si certains investissements évoluent moins bien.

Différence entre les fonds de prévoyance et les ETF

Les fonds de prévoyance sont spécialement conçus pour le pilier 3a. Ils investissent exclusivement des actifs de prévoyance et sont donc exonérés de l’impôt à la source. Cela signifie que les intérêts et les dividendes sont entièrement réinvestis.

Si vous investissez vos fonds du pilier 3a avec un ETF, cet avantage disparaît.

À quoi dois-je faire attention lorsque j’investis mon pilier 3a ?

Les personnes qui souhaitent investir leur pilier 3a doivent garder un œil sur quelques points, des frais à la stratégie en passant par leur propre capacité à prendre des risques.

Comparer les prestataires et les frais

Toutes les offres ne se valent pas. Faites attention à la structure des coûts et à ce qui est inclus dans les frais – par exemple les frais pour les fonds (TER) ou le change de devises étrangères. Dans notre article « le meilleur pilier 3a », nous comparons différents prestataires et montrons ce qui est important.

Quand vaut-il la peine de commencer ?

Il vaut la peine de cotiser le plus tôt possible au 3e pilier. C’est particulièrement vrai si vous investissez dans le pilier 3a. En effet, grâce à un horizon de placement long, vous pouvez prendre des risques plus élevés que vous ne pourriez le faire avec un horizon de placement court. Si vous souhaitez savoir plus précisément à partir de quand le pilier 3a est rentable, vous trouverez une réponse plus détaillée dans l’article en lien.

Dois-je choisir des fonds actifs ou passifs ?

La plupart des fournisseurs vous offrent le choix entre des fonds actifs ou passifs. Les fonds passifs investissent dans un indice et reproduisent ainsi un marché. Par opposition, l’objectif des fonds actifs est de battre le marché.

Des études montrent toutefois qu’à long terme, une grande partie des fonds gérés activement ne peuvent pas réaliser de surperformance ou de performance supérieure. Ce qui reste à long terme, ce sont les coûts plus élevés. C’est pourquoi il est généralement préférable d’opter pour des fonds 3a passifs.

Quelle stratégie de placement convient particulièrement bien au pilier 3a ?

Les intérêts ou les dividendes des fonds de prévoyance du pilier 3a sont exonérés d’impôts. C’est pourquoi une stratégie orientée vers le rendement avec un mélange d’actions, d’immobilier et d’obligations est particulièrement judicieuse.

Les placements tels que l’or ou les crypto-monnaies sont moins adaptés. Ces placements ne génèrent pas de revenus courants, mais visent à réaliser des gains en capital. L’inconvénient : dans la fortune libre, les gains en capital sont exonérés d’impôt, mais pas dans la prévoyance. Ils doivent être imposés lors du retrait (mot-clé : impôt sur le retrait de capital). Il est donc préférable de ne pas investir dans ces catégories de placement avec des fonds de prévoyance.

Quelle part d’actions dois-je choisir dans le pilier 3a ?

La stratégie de placement appropriée dépend de votre capacité à prendre des risques. Ces trois questions vous aideront à l’évaluer :

- Quelle est la durée de mon horizon de placement ?

- Est-ce que je m’y connais bien en matière de placements financiers ?

- Suis-je capable de bien gérer les pertes ?

Plus vous investissez depuis longtemps et plus vous savez gérer les fluctuations de cours, plus la part d’actions peut être élevée. Si vous êtes plutôt axé sur la sécurité ou si vous avez besoin de votre argent rapidement, il vaut mieux opter pour une stratégie défensive ou un compte 3a.

Investir le pilier 3a chez finpension

Chez finpension, vous pouvez investir votre pilier 3a de manière ciblée – de manière simple, transparente et rentable.

Vous pouvez choisir entre six stratégies de placement avec des parts d’actions plus ou moins importantes. Ces stratégies sont chacune disponibles en trois variantes : Global, Suisse et Durable. Vous trouverez ainsi la solution qui correspond à votre profil de risque et à vos valeurs. Ceux qui le souhaitent peuvent également composer une stratégie entièrement personnalisée.

Les frais de gestion annuels s’élèvent à un forfait de 0,39 %. Les stratégies d’investissement sont généralement mises en œuvre avec des fonds sans frais (TER de 0,0%).