Wer ein Freizügigkeitskonto besitzt oder aus der Pensionskasse austritt, kann das angesparte Vorsorgeguthaben selbst anlegen. Dieser Beitrag zeigt, worin sich Konto und Depot unterscheiden und worauf es beim Investieren ankommt.

Inhalt

Wann kann ich Freizügigkeitsgelder investieren?

Sie können Ihre Freizügigkeitsgelder in zwei Situationen selbst anlegen:

- Sie haben bereits ein bestehendes Freizügigkeitskonto.

- Sie treten aus einer Pensionskasse aus (Freizügigkeitsfall).

Was ist ein Freizügigkeitsfall?

Ein Freizügigkeitsfall entsteht, wenn Sie Ihre bisherige Stelle verlassen und nicht sofort eine neue antreten. Nach dem letzten Arbeitstag treten Sie automatisch aus Ihrer alten Pensionskasse aus. Dann haben Sie Anspruch auf eine Austrittsleistung – sprich auf Ihr angespartes Geld.

Sie entscheiden selbst, zu welchem Anbieter dieses Guthaben übertragen wird. Sie können zwischen einem Freizügigkeitskonto, einem Freizügigkeitsdepot oder einer Versicherungslösung wählen. Das Guthaben bleibt dort, bis Sie sich wieder einer Pensionskasse anschliessen.

Kümmern Sie sich nicht darum, wird das Guthaben nach spätestens einem Jahr der Stiftung Auffangeinrichtung BVG überwiesen. Diese vergessenen Gelder sind aber nicht verloren, denn die Suche danach ist gratis.

Wichtig: Nach dem 58. Geburtstag ist der Transfer von Pensionskassengeldern auf ein Freizügigkeitskonto nur möglich, wenn Sie die Erwerbstätigkeit weiterführen oder als arbeitslos gemeldet sind.

Konto oder Depot: Unterschiede als Tabelle

| Freizügigkeitskonto | Freizügigkeitsdepot | |

| Anlageform | Konto mit Zins, Bargeld | Anlage in Wertschriften |

| Bezug | Bezug als Kapital, keine Rente | Bezug als Kapital, keine Rente |

| Risiko | Gering | Je nach gewählter Strategie hohes Risiko Kursschwankungen möglich |

| Steuervorteile | Keine Vermögenssteuer Zinsen sind steuerfrei | Keine Vermögenssteuer Dividenden und Zinsen sind steuerfrei |

| Konkurs des Anbieters | Guthaben fällt in die zweite Konkursklasse Einlagensicherung von 100’000 Franken | Wertschriften gelten als Sondervermögen und werden vollständig an Sie herausgegeben |

Warum soll ich das Freizügigkeitskonto anlegen?

Für Personen mit einem kurzen Anlagehorizont ist das Freizügigkeitskonto die sichere Wahl. Wer einen längeren Anlagehorizont von mehreren Jahren hat, kann mit der Anlage in Wertschriften eine höhere Rendite erzielen.

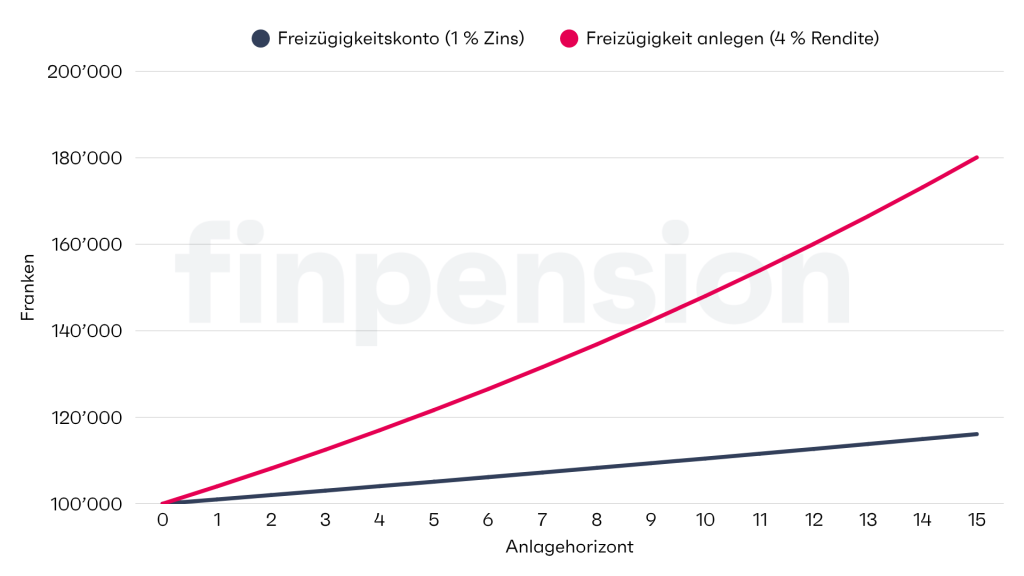

Der Hintergrund: Die Zinsen auf Freizügigkeitskonten sind derzeit tief, im Durchschnitt liegen sie bei 0.16 %. Auch mit Zinseszins vermehren Sie Ihr Geld so kaum.

Die folgende Darstellung veranschaulicht den Zinseszinseffekt mit einem Zeithorizont von 15 Jahren. Wer das Freizügigkeitskonto anlegt, kann sein Vermögen mit einer jährlichen Rendite von 4 % beinahe verdoppeln.

Im Unterschied zur Pensionskasse können Sie beim Freizügigkeitskonto selbst bestimmen, wie Sie das Guthaben anlegen möchten.

Mit welchem Aktienanteil kann ich mein Freizügigkeitsguthaben anlegen?

Welcher Aktienanteil für Sie Sinn macht, hängt von 3 Faktoren ab:

- Ihrem Anlagehorizont,

- Ihrer Vermögenssituation,

- und Ihrer Erfahrung mit Anlagen.

Wir gehen nun im Detail auf diese 3 Faktoren ein.

Ihr Anlagehorizont

Je länger Ihr Anlagehorizont ist, desto eher können Sie temporäre Wertverluste wieder wettmachen. Dann können Sie mehr Risiko eingehen als mit einem kurzen Anlagehorizont.

Bei kurzen Anlagehorizonten unter 3 Jahren empfehlen wir ein Freizügigkeitskonto. Je nach Situation kann auch eine risikoarme Strategie mit einem hohen Anteil an Obligationen sinnvoll sein.

Auch Obligationen unterliegen Wertschwankungen. Im Gegensatz zu den Kursschwankungen bei Aktien fallen diese in der Regel aber geringer aus.

Ihre Vermögenssituation

Ein weiteres wichtiges Kriterium für den Entscheid zwischen Konto oder Wertschriften ist Ihre Vermögenssituation.

Macht das Guthaben auf dem Freizügigkeitskonto nur einen kleinen Anteil an Ihrem Vermögen aus? Dann können Sie grundsätzlich mehr Risiko eingehen. Denn bei schlechten Börsenzeiten bleibt der Einfluss auf Ihr Gesamtvermögen überschaubar.

Wenn Ihre Freizügigkeitsgelder aber einen hohen Anteil an Ihrem Vermögen ausmachen und Sie im Falle der Pensionierung darauf angewiesen sind, ist Ihre Risikofähigkeit eingeschränkt. Sie sollten einen langen Anlagehorizont aufweisen oder das Geld auf ein Freizügigkeitskonto überweisen lassen.

Ihre Erfahrungen mit Anlagen

Ihre Risikofähigkeit hängt auch davon ab, wie gut Sie sich mit dem Thema Geld anlegen auskennen. Haben Sie Erfahrungen mit Anlageprodukten wie Obligationen, Aktien oder alternativen Investments?

Es geht dabei nicht darum, mit mehr Wissen eine höhere Rendite erzielen zu wollen. Selbst professionelle Fondsmanager schaffen das nur selten: Diverse Studien zeigen, dass passive Fonds langfristig die meisten aktiven Fonds schlagen. Erfahrungen mit Anlagen helfen Ihnen aber, die Risiken besser einschätzen zu können.

So funktioniert das Anlegen von Freizügigkeitsgeldern bei finpension

Mit der Freizügigkeit von finpension können Sie Ihre Freizügigkeitsgelder mit einer Aktienquote von bis zu 100 % anlegen. Unsere Gebühr beträgt 0.49 % und unsere Standard-Strategien werden mit Indexfonds der Zero-Fee-Klasse (keine zusätzlichen TER-Kosten) umgesetzt. Die eingesetzten Fonds sind quellensteueroptimiert, womit sie bis zu 0.5 % besser performen als nicht optimierte Anlagefonds.

So eröffnen Sie ein Freizügigkeitsdepot bei finpension

- Klicken Sie auf Registrieren und wählen Sie «Freizügigkeit» aus.

- Erstellen Sie ein Login.

- Eröffnen Sie ein Portfolio. Dazu müssen Sie Fragen zu Ihrer Risikofähigkeit beantworten, eine Anlagestrategie auswählen und Ihre Personalien erfassen.

Nach der Registrierung erhalten Sie von uns per E-Mail ein Transferformular. Füllen Sie dieses aus und schicken Sie es an Ihre bisherige Vorsorgeeinrichtung. Sobald das Geld auf Ihrem Portfolio eingetroffen ist, investieren wir es am zweiten Bankarbeitstag der Woche.

Wer nicht alles auf einmal investieren will, kann bei uns die Freizügigkeitsgelder in Tranchen investieren.

Steuerliche Vorteile bei der Freizügigkeit

Die Freizügigkeitsgelder müssen Sie bis zum Bezug nicht als Vermögen versteuern. Auch die Erträge auf Freizügigkeitsanlagen (Dividenden und Zinsen) sind steuerfrei und müssen nicht in der Steuererklärung deklariert werden.

Treten Sie demnächst aus einer Pensionskasse aus? Dann können Sie verlangen, dass Ihre Freizügigkeitsleistung gesplittet wird (Art. 12 Abs. 1 FZV). Dabei wird das Guthaben auf zwei unterschiedliche Freizügigkeitseinrichtungen verteilt. Es gibt mehrere Vorteile, die für ein Splitting sprechen:

- Sie erhalten mehr Flexibilität bei der Anlage der Freizügigkeitsgelder. Sie können einen Teil auf ein Freizügigkeitskonto einzahlen, den anderen Teil in Wertschriften investieren.

- Beim Wiedereinkauf in eine neue Pensionskasse können Sie einen der Töpfe stehen lassen. Das dort parkierte Guthaben können Sie weiterhin selbstbestimmt anlegen. So leiden Sie auch weniger unter den verbreiteten Umverteilungseffekten bei der zweiten Säule.

- Mit zwei Freizügigkeitskonten können Sie Ihr Vorsorgeguthaben gestaffelt beziehen und Steuern sparen.

Weitere Fragen zum Anlegen von Freizügigkeitsgeldern

Muss ich die Freizügigkeitsgelder wieder in die Pensionskasse einbringen, wenn ich einen neuen Job habe?

Wenn Sie eine neue Stelle antreten und wieder einer Pensionskasse angeschlossen sind, müssen Sie Ihre Freizügigkeitsguthaben grundsätzlich wieder einbringen. Diese Pflicht gilt bis zur Höhe der maximalen reglementarischen Leistungen.

Bis wann kann ich die Freizügigkeitsgelder anlegen?

Aktuell können Sie Freizügigkeitsgelder bis 70 Jahre anlegen, falls Sie in den Jahren 2024 bis 2029 das Referenzalter erreichen.

Ab 1. Januar 2030 muss man erwerbstätig sein, falls man das Freizügigkeitskonto nach dem gesetzlichen Referenzalter beziehen möchte. Bis Ende 2029 gilt eine Übergangsregelung. Mehr Informationen zur Änderung des Bezugs von Freizügigkeitskonten finden Sie im verlinkten Beitrag.

Kann ich die Freizügigkeitsgelder auch nach dem Bezug anlegen?

Nach dem Bezug können Sie die Freizügigkeitsgelder im freien Vermögen anlegen. finpension bietet mit der Vermögensverwaltung dafür eine Anschlusslösung an. Die bezogenen Pensionskassengelder können Sie bis Ende 2025 gratis bei uns anlegen.