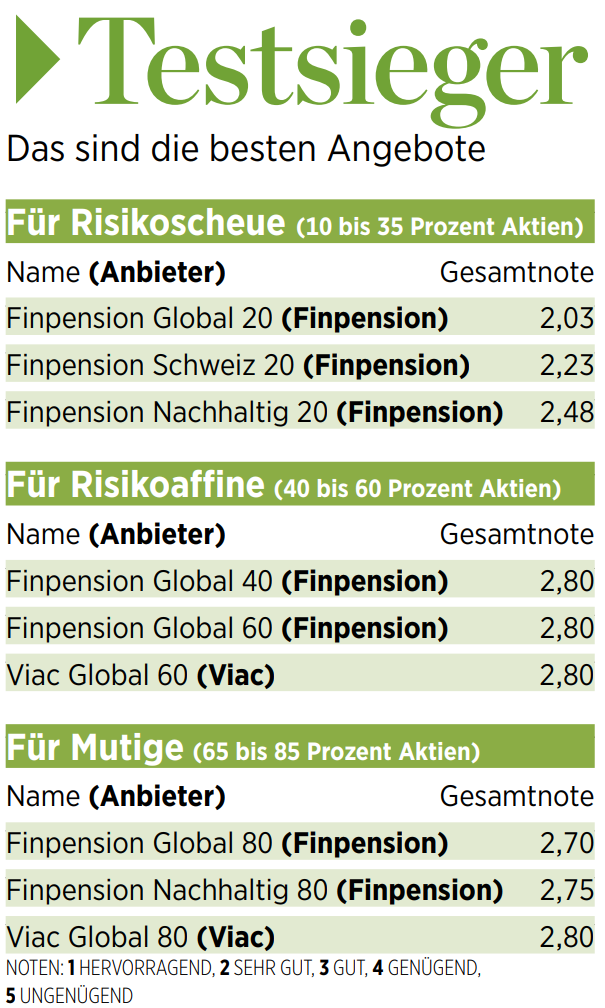

Le Handelszeitung a comparé les fonds du pilier 3a. Le résultat du comparatif est impressionnant :

Ce n’est pas une coïncidence si nos stratégies d’investissement pour le pilier 3a ont obtenu de si bons résultats. Cela s’explique.

Pourquoi nos fonds 3a ont-ils si bien performé dans le comparatif ?

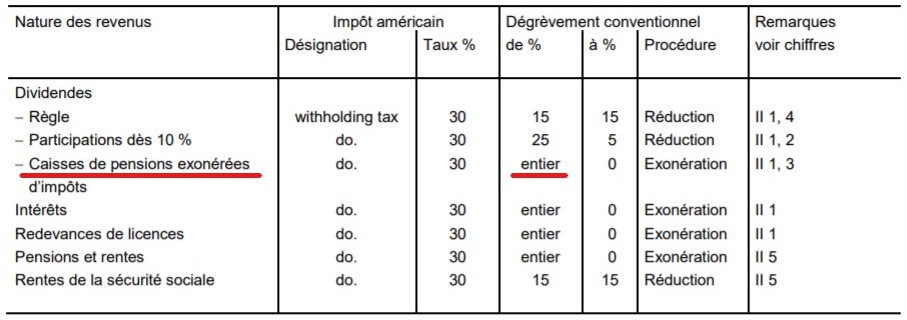

1. Exemption de retenues à la source étrangères

Nous utilisons des fonds qui ne sont accessibles qu’aux fondations de prévoyance et à leurs clients. Le cercle des investisseurs étant limité, les fonds utilisés peuvent être exonérés de la retenue à la source sur les revenus étrangers. Cela est dû à un traitement privilégié dans les accords internationaux de double imposition, comme le montre l’exemple avec les États-Unis :

L’exonération de la retenue à la source sur les dividendes et les intérêts étrangers entraîne un rendement supplémentaire pouvant atteindre 0,4 % par an par rapport aux fonds qui ne sont pas exonérés de la retenue à la source.

Depuis début juin, nous sommes également la première fondation de prévoyance 3a à investir sur le Japon dans la classe de fonds du Crédit Suisse reservée à la prévoyance. Cela s’est traduit par un avantage supplémentaire en termes de performances.

2. La baisse des taux d’intérêt a entrainé un rendement positif des obligations

Les investissements en obligations sont une autre raison pour laquelle nos stratégies 3a ont obtenu de meilleures performances que celles de nos concurrents. Bien que les obligations en francs suisses ne rapportent pratiquement plus rien, il existe encore un rendement à l’échéance d’environ 1 % par an au niveau international.

| Nom du fonds | ISIN | Part en % | Rendement à l’échéance p.a. |

| CSIF (CH) Bond Corporate Global ex CHF Blue ZBH | CH0189956813 | 40 | 1.59% |

| CSIF (CH) Bond Switzerland AAA-BBB Blue ZB | CH0039003055 | 30 | -0.11% |

| CSIF (CH) I Bond Government Global ex CHF Blue ZBH | CH0188772989 | 20 | 0.52% |

| CSIF (CH) Bond Government Emerging Markets USD Blue DBH | CH0259132261 | 10 | 4.07% |

| Rendement total pondéré jusqu’à l’échéance | | | 1.11% |

(Fiches d’information au 31 mai 2021)

Les fonds sont couverts contre les fluctuations de change (“H” à la fin du nom du fonds signifie couvert). Comme les taux d’intérêt ont continué à baisser, il a été possible par le passé d’obtenir un rendement positif même après une couverture de change :

| Nom du fonds | ISIN | Part en % | Rendement sur 5 ans |

| CSIF (CH) Bond Corporate Global ex CHF Blue ZBH | CH0189956813 | 40 | 11.85% |

| CSIF (CH) Bond Switzerland AAA-BBB Blue ZB | CH0039003055 | 30 | 1.69% |

| CSIF (CH) I Bond Government Global ex CHF Blue ZBH | CH0188772989 | 20 | 1.63% |

| CSIF (CH) Bond Government Emerging Markets USD Blue DBH | CH0259132261 | 10 | 12.90% |

| Rendement total pondéré jusqu’à l’échéance | 7.94% |

3. Paiement anticipé de la récupération de la retenue à la source

Le paiement anticipé de la récupération de la retenue à la source versée à l’Administration fédérale ne présente qu’indirectement un avantage par rapport à la concurrence, mais mérite néanmoins d’être relevé.

Les fonds utilisés doivent payer chaque année un impôt anticipé à l’Administration fédérale des contributions.

Dès que nous recevons le relevé de notre banque dépositaire, le Credit Suisse, nous créditons l’équivalent de l’impôt anticipé à nos clients. Au cours de l’année fiscale suivante, nous récupérons globalement auprès de l’Administration fédérale des contribution l’impôt retenu à la source.

Ce “paiement anticipé” de la demande de remboursement de l’impôt à la source présente deux avantages pour nos clients :

- La retenue à la source est imédiatement réinvestie le jour de bourse suivant.

- Nos clients ne sont pas privés de l’équivalent de l’impôt, et ce même s’ils nous quittent entre le règlement du Credit Suisse et le remboursement par l’Administration fédérale des contributions.

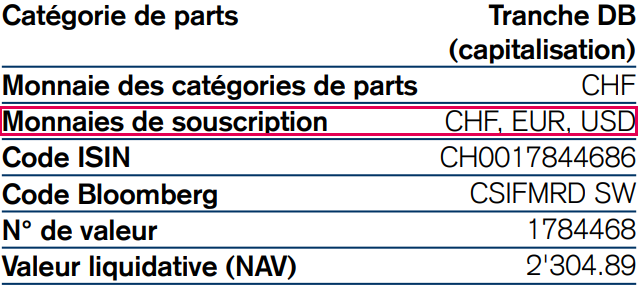

4. Pas de frais pour change en devises étrangères

Avantage 4 : Les fonds que nous utilisons peuvent être souscrits dans différentes devises :

Contrairement à nos concurrents, nous investissons délibérément dans les tranches en CHF. Si nécessaire, l’opération de change dans une devise étrangère est réalisée à l’intérieur du fonds, et se fait au taux de change moyen.

Ce point est important car les concurrents facturent parfois des frais pour opérations de change, tant pour l’achat que pour la vente des parts de fonds.

Les frais pour opérations de change n’ont pas été considérés dans le cadre de l’étude Handelszeitung. Si cet élément avait été pris en compte, finpension se serait démarquée encore davantage.

5. Leadership en matière de prix pour les investissements en titres du pilier 3a

Notre application titres 3a est leader en matière de prix pour les investissements en titres du pilier 3a. Les frais sont un taux forfaitaire de seulement 0,39 % plus TVA.

Les fonds indiciels utilisés appartiennent à la catégorie “zéro frais”. Ils n’ont pratiquement aucun coût supplémentaire (TER entre 0,00 et 0,03 %). Globalement, cela se traduit par des coûts pour les stratégies proposées de seulement 0,42 à 0,45 % (TVA incluse) par an.

C’est l’un des facteurs les plus importants pour lesquels finpension a obtenu de si bons résultats dans la comparaison du Handelszeitung. Toutefois, comme ce succès ne doit pas être réduit aux frais contenus, nous n’avons mentionné cet avantage qu’à la fin.