Redistribution

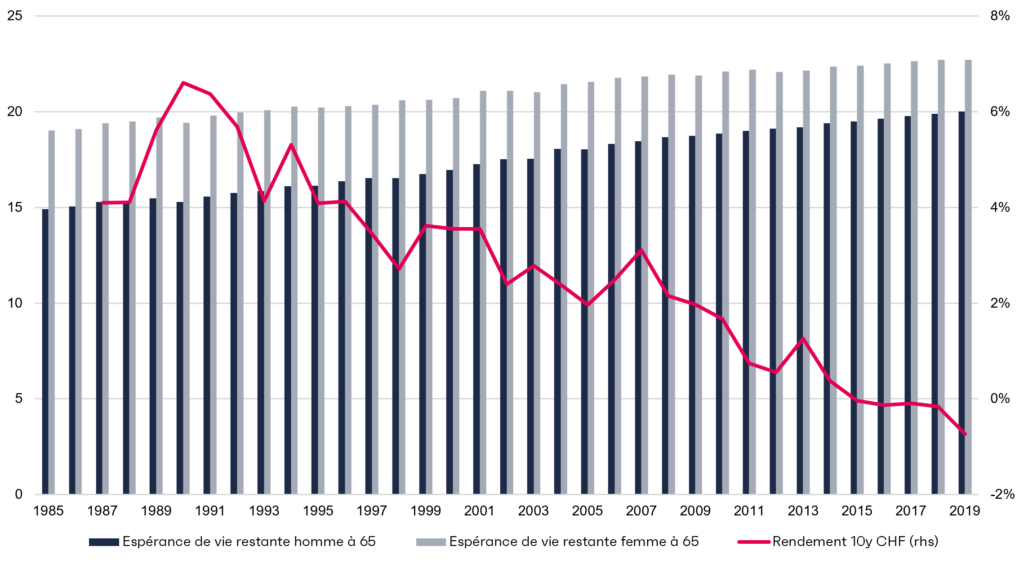

Dans la prévoyance professionnelle, on distingue l’obligatoire et le surobligatoire. Dans le régime obligatoire, les cotisations d’épargne ainsi que les prestations sont fixées à un minimum. Comme les rendements des marchés financiers ont baissé et que l’espérance de vie a augmenté alors que l’âge de la retraite est resté le même (voir schéma), les avoirs de retraite ne sont plus suffisants pour financer les rentes. Il en résulte des pertes de conversion.

Ces pertes de conversion sont financées par une redistribution des assurés actifs vers les retraités par :

- Les avoirs de retraite ne sont pas crédités de la totalité du rendement généré par les caisses de retraite sur les marchés des capitaux (assez fréquent) et

- Le taux de conversion dans le régime surobligatoire est réduit excessivement pour compenser les pertes dans le régime obligatoire LPP (moins fréquemment).

Selon les chiffres de PPCmetrics, plus de 90 milliards ont été redistribués des employés aux retraités au cours des dix dernières années (2009-2018).