Dieser Beitrag richtet sich an Personen, die Ihre Säule 3a in Aktienfonds investieren. Im Gegensatz zum 3a-Konto schwankt der Wert von 3a-Fonds, weshalb sich die Frage stellt, ob es sich lohnt zu versuchen, den richtigen Zeitpunkt für die Einzahlung zu finden.

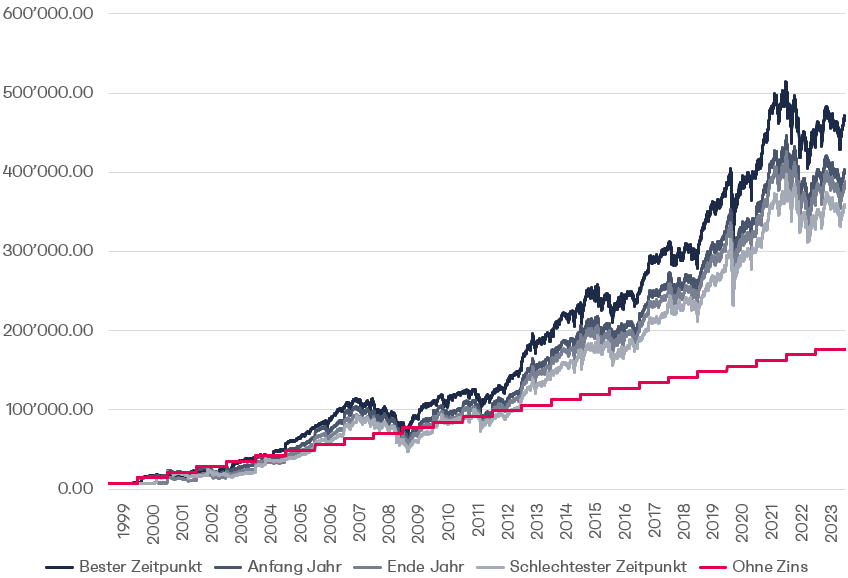

Wir haben die Probe aufs Exempel gemacht. Anhand des Schweizer Aktienindexes SPI haben wir überprüft, wie sich die Performance in den letzten 25 Jahren entwickelt hat. Wir haben Jahr für Jahr den aktuell gültigen Maximalbetrag (2024) investiert, wobei wir vier unterschiedliche Investitionszeitpunkte gewählt haben:

- Immer zum besten Zeitpunkt (tiefster Börsenstand)

- Immer Anfang Jahr

- Immer Ende Jahr

- Immer zum schlechtesten Zeitpunkt (höchster Börsenstand)

Was will uns die Auswertung sagen?

Die Auswertung der Ergebnisse unserer Analyse zeigt, dass es keinen grossen Unterschied macht, wann man in die Säule 3a einzahlt. Viel wichtiger als der Investitionszeitpunkt ist es, dass man überhaupt in die Säule 3a einzahlt und das Geld investiert.

Wer aber finanziell die Möglichkeit hat und noch mehr aus seiner Säule 3a herausholen will, sollte immer Anfang Jahr in die Säule 3a investieren. Natürlich kann man versuchen, den richtigen Investitionszeitpunkt zu finden. Die Wahrscheinlichkeit, dass man diesen Jahr für Jahr trifft, ist allerdings sehr klein. Gut möglich, dass man schlechter abschneidet als mit einer Einzahlung Anfang Jahr.

| Bester Zeitpunkt | Anfang Jahr | Ende Jahr | Schlechtester Zeitpunkt | |

| Kumulierte Einzahlungen | CHF 176’400 | CHF 176’400 | CHF 176’400 | CHF 176’400 |

| Endwert | CHF 468’339 | CHF 400’875 | CHF 388’501 | CHF 357’357 |

| Kumulierte Performance | CHF 291’939 | CHF 224’745 | CHF 212’101 | CHF 180’957 |

| Performance Total | 165% | 127% | 120% | 103% |

| Performance annualisiert pro Jahr | 4.0% | 3.3% | 3.2% | 2.9% |

Auch wenn man die effektive Wertentwicklung anschaut, sieht man, dass es nicht so stark vom Investitionszeitpunkt abhängt, sondern viel mehr davon, ob man seine Säule 3a investiert oder nicht.

Tipp: Monatlicher Dauerauftrag für die Säule 3a einrichten

Auch eine gute Idee ist ein Dauerauftrag, mit welchem Sie monatlich einen gewissen Betrag in die Säule 3a einzahlen. Dieses Vorgehen kann Ihre Budgetplanung vereinfachen, da Sie den Betrag für die Säule 3a nicht auf einmal aufbringen müssen.

In diesem Fall liegt die erwartete Rendite zwischen der Variante «Anfang Jahr» und der Variante «Ende Jahr». Eine gute durchschnittliche Rendite also.