Mit diesem Vergleich von Freizügigkeitskonten möchten wir Ihnen helfen, das beste Freizügigkeitskonto mit dem besten Zins und den tiefsten Gebühren zu finden. Ein Freizügigkeitskonto brauchen Sie, um Pensionskassengelder zu parkieren, wenn Sie vorübergehend keinen Arbeitgeber haben.

Bestes Freizügigkeitskonto finden

Die Bandbreite der Zinsen, die auf Freizügigkeitskonten bezahlt werden, ist sehr gross. Sie beginnt bei 0.00 % bei der Alternativen Bank Schweiz und geht hoch bis zu 1.70 %, die die Clientis Bank Toggenburg bereit ist zu zahlen.

| 7.2.2024 | Ø letzte 4 Jahre | Gebühren Kontoführung pro Jahr | Gebühren WEF-Bezug | Gebühren Saldierung |

|

|---|---|---|---|---|---|

| Clientis Bank Toggenburg | 1.700% | 0.322% | - | 400.00 | 25.00 |

| Hypo Vorarlberg (Schweiz) | 1.500% | 1.250% | - | 400.00 | 25.00 |

| Caisse d'Epargne d'Aubonne | 1.300% | 0.408% | - | k.A. | - |

| Glarner Kantonalbank freeME | 1.050% | 0.417% | - | 400.00 | - |

| Sparkasse Schwyz | 1.000% | 0.550% | - | 400.00 | 25.00 |

| Bank CIC (Schweiz) | 1.000% | 1.000% | - | 300.00 | - |

| Crédit Agricole next bank (Suisse) | 1.000% | 1.000% | - | 400.00 | - |

| Appenzeller Kantonalbank | 0.800% | 0.197% | 36.00 | 400.00 | - |

| Raiffeisen Schweiz | 0.800% | 0.800% | - | 250.00 | - |

| SB Saanen Bank | 0.800% | 0.450% | - | 400.00 | 25.00 |

| Thurgauer Kantonalbank (swisscanto) | 0.800% | 0.162% | 36.00 | 400.00 | - |

| acrevis Bank (Rendite) | 0.750% | 0.182% | - | 400.00 | - |

| acrevis Bank (avenirplus) | 0.750% | 0.182% | 36.00 | 500.00 | 50.00 |

| AEK BANK 1826 (Rendita) | 0.750% | 0.185% | - | 400.00 | - |

| AEK BANK 1826 (avenirplus) | 0.750% | 0.185% | 36.00 | 500.00 | 50.00 |

| Bank Sparhafen Zürich | 0.750% | 0.150% | - | 400.00 | 25.00 |

| BANK ZIMMERBERG | 0.750% | 0.170% | - | 400.00 | - |

| Banque Cantonale de Fribourg | 0.750% | 0.148% | - | 300.00 | 30.00 |

| Berner Kantonalbank | 0.750% | 0.187% | - | 250.00 | 25.00 |

| Bezirks-Sparkasse Dielsdorf | 0.750% | 0.200% | - | 400.00 | - |

| Biene Bank im Rheintal | 0.750% | 0.143% | 60.00 | 400.00 | 25.00 |

| Caisse d'Epargne de Nyon | 0.750% | 0.308% | - | k.A. | - |

| WIR Bank | 0.750% | 0.217% | - | 300.00 | - |

| Spar- und Leihkasse Frutigen (rendita) | 0.750% | 0.450% | - | 400.00 | - |

| Aargauische Kantonalbank | 0.700% | 0.163% | - | 300.00 | - |

| Alpha RHEINTAL Bank (Privor) | 0.700% | 0.168% | - | 400.00 | 25.00 |

| Baloise Bank SoBa | 0.700% | 0.125% | - | 400.00 | - |

| BBO Bank Brienz Oberhasli | 0.700% | 0.132% | 20.00 | 400.00 | - |

| Thurgauer Kantonalbank (pens free) | 0.700% | 0.145% | 36.00 | 400.00 | - |

| VIAC 2. Säule (Anlageprodukt) | 0.650% | 0.325% | - | 300.00 | - |

| Bank Thalwil | 0.600% | 0.142% | - | 400.00 | - |

| Banque Cantonale du Valais | 0.600% | 0.122% | - | k.A. | - |

| Basellandschaftliche Kantonalbank | 0.600% | 0.158% | - | 200.00 | k.A. |

| Basler Kantonalbank | 0.600% | 0.139% | 36.00 | 300.00 | 20.00 |

| Bernerland Bank | 0.600% | 0.152% | 36.00 | 400.00 | 25.00 |

| Burgerliche Ersparniskasse Bern | 0.600% | 0.208% | - | 400.00 | 25.00 |

| Clientis Bank Thur | 0.600% | 0.110% | - | 400.00 | 25.00 |

| Clientis EB Entlebucher Bank | 0.600% | 0.122% | - | 400.00 | 25.00 |

| Graubündner Kantonalbank | 0.600% | 0.122% | 36.00 | 400.00 | - |

| GRB Glarner Regionalbank | 0.600% | 0.305% | k.A. | k.A. | k.A. |

| Leihkasse Stammheim | 0.600% | 0.138% | - | 400.00 | 25.00 |

| Schwyzer Kantonalbank | 0.600% | 0.123% | 36.00 | 400.00 | - |

| Sparcassa 1816 | 0.600% | 0.112% | - | 400.00 | 25.00 |

| Zürcher Landbank | 0.600% | 0.128% | k.A. | 400.00 | 25.00 |

| Bank BSU | 0.500% | 0.102% | - | 400.00 | 25.00 |

| Bank EEK | 0.500% | 0.117% | - | 400.00 | - |

| Bank EKI | 0.500% | 0.118% | - | 400.00 | - |

| Bank Gantrisch | 0.500% | 0.123% | - | 400.00 | - |

| Bank in Zuzwil | 0.500% | 0.083% | - | 400.00 | 25.00 |

| Bank Leerau | 0.500% | 0.132% | - | 400.00 | 25.00 |

| Bank SLM (Privor) | 0.500% | 0.102% | - | 400.00 | 25.00 |

| Bank SLM (avenirplus) | 0.500% | 0.102% | 36.00 | 500.00 | 50.00 |

| Banque Cantonale du Jura SA | 0.500% | 0.107% | - | k.A. | - |

| Banque Cantonale Neuchâteloise | 0.500% | 0.095% | 36.00 | 400.00 | - |

| BS Bank Schaffhausen | 0.500% | 0.120% | - | 400.00 | 25.00 |

| Hypothekarbank Lenzburg | 0.500% | 0.113% | - | 400.00 | - |

| Regiobank Männedorf | 0.500% | 0.133% | k.A. | 400.00 | 25.00 |

| Regiobank Solothurn | 0.500% | 0.131% | k.A. | 400.00 | k.A. |

| Schaffhauser Kantonalbank | 0.500% | 0.130% | 36.00 | 400.00 | - |

| Spar- und Leihkasse Thayngen | 0.500% | 0.120% | - | 400.00 | 25.00 |

| Spar- und Leihkasse Wynigen | 0.500% | 0.255% | 36.00 | 400.00 | 25.00 |

| St. Galler Kantonalbank | 0.500% | 0.123% | 36.00 | 400.00 | - |

| Valiant Bank | 0.500% | 0.117% | 36.00 | 400.00 | 25.00 |

| Zuger Kantonalbank | 0.500% | 0.140% | - | 200.00 | - |

| Ersparniskasse Affoltern i.E. | 0.500% | 0.200% | - | 400.00 | 25.00 |

| Bank Cler | 0.400% | 0.091% | 36.00 | 300.00 | 20.00 |

| Clientis Caisse d'Epargne Courtelary | 0.400% | 0.117% | - | 400.00 | 25.00 |

| Caisse d'Epargne de Cossonay | 0.400% | 0.142% | - | 400.00 | 25.00 |

| Clientis Bank im Thal | 0.400% | 0.117% | - | 400.00 | 25.00 |

| Credit Suisse | 0.400% | 0.075% | 36.00 | 400.00 | k.A. |

| Luzerner Kantonalbank | 0.400% | 0.088% | - | 300.00 | 100.00 |

| Migros Bank | 0.400% | 0.085% | - | 250.00 | - |

| Nidwaldner Kantonalbank | 0.400% | 0.112% | - | 150.00 | 100.00 |

| Obwaldner Kantonalbank | 0.400% | 0.091% | - | 150.00 | 100.00 |

| PostFinance | 0.400% | 0.088% | 36.00 | 400.00 | - |

| UBS | 0.400% | 0.073% | 36.00 | 300.00 | - |

| Urner Kantonalbank | 0.400% | 0.075% | 36.00 | 400.00 | - |

| Zürcher Kantonalbank | 0.400% | 0.090% | - | 200.00 | - |

| Bank Linth LLB | 0.300% | 0.080% | - | 400.00 | - |

| Banque Cantonale de Genève | 0.300% | 0.155% | - | 500.00 | 120.00 |

| Banque Cantonale Vaudoise | 0.300% | 0.058% | - | 400.00 | - |

| Banque Cantonale Vaudoise (avenirplus) | 0.300% | 0.058% | 36.00 | 500.00 | 50.00 |

| DC Bank Deposito-Cassa der Stadt Bern | 0.300% | 0.112% | 60.00 | 400.00 | 25.00 |

| Clientis Zürcher Regionalbank | 0.300% | 0.077% | - | 400.00 | 25.00 |

| Spar- und Leihkasse Bucheggberg (Rendita) | 0.300% | 0.087% | - | 400.00 | - |

| Bank Avera | 0.300% | 0.200% | - | 400.00 | 25.00 |

| Banca dello Stato del Cantone Ticino | 0.250% | 0.142% | 36.00 | 400.00 | - |

| Bank Oberaargau | 0.250% | 0.057% | - | 400.00 | 25.00 |

| Glarner Kantonalbank | 0.100% | 0.032% | 36.00 | 400.00 | - |

| Alternative Bank Schweiz | 0.000% | 0.000% | - | 200.00 | 50.00 |

Der durchschnittliche Zinssatz liegt aktuell bei 0.60 Prozent. Aufgrund der kürzeren Haltedauer sind die Zinsen auf Freizügigkeitskonten tiefer als auf 3a-Vorsorgekonti.

Eine negative Verzinsung von reinen Sparlösungen ist in der Freizügigkeit gemäss einem vom Bund in Auftrag gegebenen Gutachten nicht erlaubt (Gutachten ist in französischer Sprache erstellt worden).

Weil es kaum mehr Zinsen gibt, rücken vermehrt die Gebühren in den Fokus der Betrachter. Deshalb haben wir in der Vergleichstabelle auch die Gebühren in Franken aufgeführt. Die Gebühren sind nur indikativ und können je nach Bedingung anders ausfallen. So zum Beispiel haben viele Banken die Regel, dass die WEF-Gebühr tiefer ausfällt, wenn die Hypothek bei ihr abgeschlossen wird.

Neben dem Zins und den Gebühren, gibt es noch andere Unterscheidungsmerkmale von Freizügigkeitskonten, insbesondere, wie einfach ein Freizügigkeitskonto eröffnet und wieder geschlossen werden kann. Da es sich bei Freizügigkeitskonten oft um Konten handelt, die nur für eine kurze Zeit gehalten werden, ist ein digitaler Anbieter zu bevorzugen.

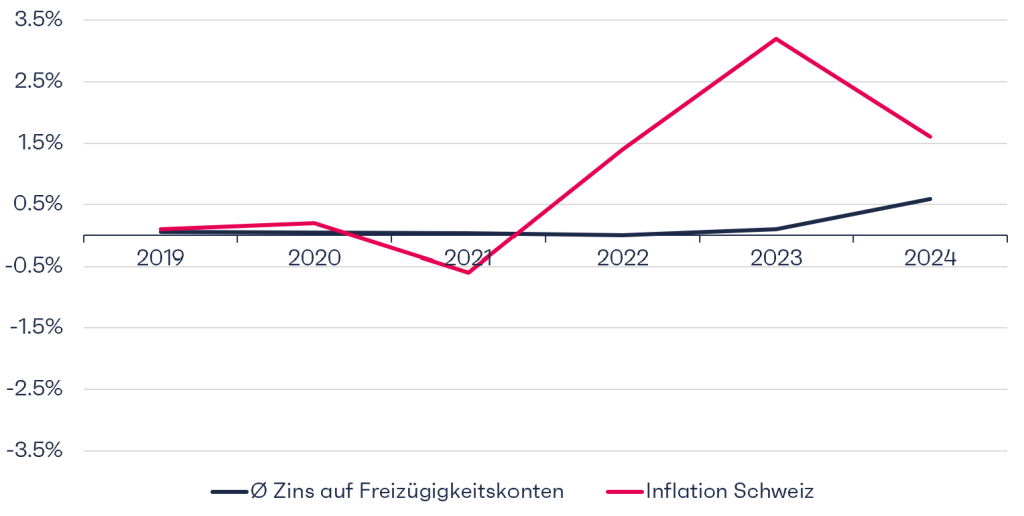

Durchschnittlicher Zins deutlich tiefer als die Inflation

Im Durchschnitt zahlen die 90 untersuchten Banken einen Zins von knapp 0.60 Prozent Das ist mehr als auch schon und trotzdem zu wenig, wie die folgende Darstellung zeigt.

Die Inflation ist seit Anfang 2022 höher als der Zins auf Freizügigkeitskonten. Das bedeutet, dass mit dem Geld auf Freizügigkeitskonten weniger gekauft werden könnte (Kaufkraftverlust).

Freizügigkeitsstiftung von finpension

Möchten Sie mehr aus Ihrer Freizügigkeitsleistung holen? Dann stellt sich die Frage, ob für Sie eine Anlage in Wertschriften in Frage kommt.

Haben Sie diese Frage geklärt, empfehlen wir Ihnen, die Angebote am Markt zu vergleichen. Wir haben dazu auch einen Vergleich der Gebühren von Vorsorgefonds erstellt.

Mit der finpension Freizügigkeitsstiftung können Sie Freizügigkeitsgelder breit diversifiziert in Wertschriften investieren. Die Gebühr beträgt lediglich 0.49 %. Sie beinhaltet sowohl die Produktkosten (TER), die Transaktionskosten als auch die Depotgebühren.