Nein, das geht leider nicht. In die Säule 3a können Sie nicht rückwirkend einzahlen. Zu späte Einzahlungen können nicht auf das alte Jahr zurückdatiert werden.

Generell können verpasste Einzahlungen von früheren Jahren aktuell nicht nachgeholt werden, wie das in der Pensionskasse mit freiwilligen Einkäufen möglich ist. Sie können immer nur für das aktuelle Jahr in die 3. Säule einzahlen, und zwar den vom Bundesrat festgelegten Maximalbetrag.

Es gibt allerdings einen politischen Vorstoss, der nachträgliche Einzahlungen ermöglichen soll. Darauf gehen wir in diesem Beitrag näher ein.

Inhalt

- 22.11.2023: Vorgeschlagene Verordnungsänderung durch den Bundesrat ist kompliziert (und gesetzeswidrig?)

- 19.01.2019: Politischer Vorstoss durch Ständerat Ettlin will nachträglichen 3a-Einkauf ermöglichen

22.11.2023: Vorgeschlagene Verordnungsänderung durch den Bundesrat bürokratisch (und gesetzeswidrig?)

Am 22. November hat der Bundesrat die Verordnungsänderung (BVV 3) in die Vernehmlassung geschickt. Die Vernehmlassung läuft bis am 6. März 2024. In diesem Abschnitt gehen wir auf den vom Bundesrat ausgearbeiteten Lösungsvorschlag ein.

Wie sieht die Lösung des Bundesrates aus?

Vorweg, wenn die Verordnungsänderung am 1. Januar 2025 in Kraft treten würde, wäre eine rückwirkende Einzahlung (Einkauf) erstmals im 2026 für das Jahr 2025 möglich. Denn nachträgliche Einzahlungen in Jahre vor der Verordnungsänderung sollen nicht möglich sein. Deshalb starten wir mit unserer Grafik erst am 1. Januar 2025.

Die weiteren Bestimmungen sind:

- Damit ein Einkaufspotential besteht, muss im betreffenden Jahr ein AHV-pflichtiges Erwerbseinkommen vorhanden gewesen sein. Anders gesagt: Man hätte in die Säule 3a einzahlen dürfen, aber man hat nicht oder zumindest nicht voll (vgl. in der Grafik das Jahr 2030).

- Nachträgliche Einzahlungen sind auf die vergangenen zehn Jahre beschränkt.

- Im Jahr, wenn man eine nachträgliche Einzahlung machen möchte, muss der ordentliche Maximalbeitrag voll ausgeschöpft werden. Dies limitiert die Möglichkeit, die Lückenjahre, die im nächsten Jahr aus dem 10-jährigen Betrachtungszeitraum herausfallen würden, aufzufüllen, auch wenn man im aktuellen Jahr nicht den Maximalbeitrag einzahlt.

- Es ist immer nur eine nachträgliche Einzahlung pro Lückenjahr möglich. Mit einer Einzahlung können allerdings mehrere Lückenjahre auf einmal geschlossen werden. Der Bundesrat begründet diese Einschränkung mit dem hohen zusätzlichen Aufwand, die mehrere Einzahlungen für dasselbe Lückenjahr mit sich bringen würde. Als ob es sonst kein hoher zusätzlicher Aufwand wäre, aber mehr dazu im nächsten Kapitel.

- Die Höhe eines nachträglichen Einkaufs wird auf den Maximalbeitrag in die kleine Säule 3a beschränkt. Demnach kann in einem Jahr maximal der ordentliche Maximalbeitrag plus ein zusätzlicher Beitrag in Form einer nachträgliche Einzahlung in der Höhe des Maximalbeitrags der kleinen Säule 3a geleistet werden. Dies gilt auch für Selbstständigerwerbende, die keiner Pensionskasse angeschlossen sind und üblicherweise in die grosse Säule 3a einzahlen können. Auch für sie gilt für nachträgliche Einzahlungen der kleine Maximalbeitrag als Limite.

- Sobald ein Bezug im Rahmen der Pensionierung, der bis zu fünf Jahr vor dem Erreichen des gesetzlichen Referenzalters möglich ist, aus der dritte Säule erfolgt, sind keine weiteren nachträglichen Einzahlungen mehr erlaubt.

Was ist davon zu halten?

Der Vorschlag ist nicht wirklich attraktiv, das ist klar und auch nicht weiter verwunderlich. Der Bundesrat hatte seinerzeit den politischen Vorstoss dem Parlament zur Ablehnung empfohlen. Zudem muss er sparen und neue Steuerprivilegien helfen da bekanntlich nicht.

Abgesehen davon ist trotzdem ein Konzept erkenntlich. Durch die reine Betrachtung der einzelnen Jahre, ob das Einzahlungspotential im entsprechenden Jahr ausgeschöpft wurde oder nicht, braucht es keine Regelung zur Berücksichtigung von Vorbezügen für Wohneigentum. Letzteres wäre im Vorschlag von Ständerat Ettlin erforderlich gewesen, weil man das aktuelle 3a-Guthaben mit dem maximal möglichen Guthaben verglichen hätte, um die Einkaufslücke zu eruieren.

Wenn man aber genauer hinschaut, sieht man, dass auch der Vorschlag des Bundesrates seine Tücken hat. Denn der Vorsorgenehmer muss der Vorsorgestiftung eine nachträgliche Einzahlung beantragen und dabei folgende Angaben machen:

- Die Höhe der beantragten Einzahlung;

- Die Jahre, für die eine Lücke gefüllt werden soll und die Höhe der gewünschten nachträglichen Einzahlung pro Jahr;

- Die Höhe der ordentlichen Einzahlungen für die beantragten Jahre, unter Angabe des Zahlungstermins.

1. Schwäche des Vorschlags: Die wenigsten Vorsorgenehmenden werden die Angaben über die ordentlichen Einzahlungen in den beantragten Jahren (unter Angabe des Zahlungstermins) machen können. Bei Vorsorgenehmenden, die nur einen 3a-Anbieter haben, können die Daten vom Anbieter zur Verfügung gestellt werden. Hat allerdings ein Vorsorgenehmender mehrere 3a-Beziehungen bei verschiedenen Anbietern, dann ist dies nicht möglich, und der Vorsorgenehmende muss die Recherchen selbst machen. Dies macht die nachträgliche Einzahlung sehr unattraktiv. Vorsorgenehmende, die bei mehreren Anbietern sind, werden benachteiligt.

Desweitern muss der Vorsorgenehmer bestätigen, dass er oder sie:

- Im aktuellen Jahr schon einen vollen Maximalbeitrag einbezahlt hat;

- Für die beantragten Jahre noch keine nachträgliche Einzahlung vorgenommen hat;

- Noch keine Altersleistung bezogen hat.

2. Schwäche des Vorschlags: Obwohl gemäss Medienmitteilung des Bundesrates die Einkäufe nach dem Prinzip der Selbstdeklaration erfolgen sollen, nimmt der Bundesrat die Vorsorgestiftungen in die Pflicht: «Bevor die Einrichtung eine nachträgliche Einzahlung annimmt, muss sie diese Angaben prüfen und weitere Informationen von der vorsorgenehmenden Person einholen, wenn Zweifel an dessen Rechtmässigkeit bestehen.» Da nützt es auch nichts, wenn im Bericht gesagt wird, dass es die Aufgabe der Steuerbehörden sei, die Rechtmässigkeit zu überprüfen.

Denn es bedeutet trotzdem, dass die Angaben, die der Versicherte macht, von den Anbietern verifiziert werden müssen. Wechselt jemand die Vorsorgestiftung, dann müssten zukünftig die Daten über die ordentlichen und nachträglichen Einzahlungen an den neuen Anbieter weitergeleitet werden. Schliesslich müssen diese Daten von der neuen Vorsorgeeinrichtung in ihrem System korrekt erfasst und gespeichert werden. Bei mehr als 100 Vorsorgestiftungen und Versicherungen, die in der Schweiz 3a-Produkte anbieten, sind wir genug realistisch um zu sagen, dass das nicht funktionieren wird oder wenn, dann nur mit einer schlechten Datenqualität.

Eine zentrale Datenhaltung (oder eine einheitliche Schnittstelle für einen Datenaustausch), die ein solches Problem entschärfen könnte, ist aktuell leider noch in weiter Ferne. In der Konsequenz führt die vom Bundesrat vorgeschlagene Lösung zu deutlich höheren administrativen Kosten bei Anbieterwechseln, die in keinem guten Verhältnis stehen zu den eher kleinere Beträgen in der Säule 3a.

Gesetzliche Legitimation fehlt

Der Bundesrat stützt sich bei der Verordnungsänderung auf den Artikel 82 des Gesetzes über die berufliche Vorsorge. Dort steht, dass der Bundesrat zusammen mit den Kantonen die Abzugsberechtigung der Beiträge für die Säule 3a festlegt.

Die Frage ist nun, ob mit «Beiträge» auch nachträgliche Einzahlungen in die Säule 3a gemeint sind, oder nicht. Um diese Frage zu beantworten, muss man die Intention des Gesetzgebers ergründen.

Das erste Gesetz über die berufliche Vorsorge (BVG) stammt vom 25. Juni 1982 und wurde am 1. Januar 1985 in Kraft gesetzt. Diese erste Version des BVG sah keine Möglichkeit vor, verpasste Beitragszahlungen nachträglich einzuzahlen, weder für die zweite noch für die dritte Säule. Der Artikel 82 des Gesetzes über die berufliche Vorsorge gab es allerdings schon. Er lautete genau gleich wie heute: Der Bundesrat legt zusammen mit den Kantonen die Abzugsberechtigung der Beiträge an die Säule 3a fest. Weil es keine nachträglichen Einzahlungen gab, konnte der Gesetzgeber mit «Beiträge» also gar nichts anderes meinen als die nur jährlichen Einzahlungen.

Mit der Einführung des Freizügigkeitsgesetztes (FZG) vom 17. Dezember 1993 (Inkraftsetzung per 1. Januar 1995) wurde zwar eine Möglichkeit für freiwillige Einkäufe geschaffen. Artikel 9 besagt, dass die Vorsorgeeinrichtungen den Versicherten zu ermöglichen haben, sich bis zu ihren vollen reglementarischen Leistungen einzukaufen. Der freiwillige Einkauf bezieht sich allerdings eindeutig nur auf die zweite Säule. Auch Artikel 79b zum Thema freiwilliger Einkauf im Gesetz über die berufliche Vorsorge basiert auf diesem Artikel 9 im Freizügigkeitsgesetz. Artikel 82 BVG, auf den sich der Bundesrat mit der Verordnungsänderung stützt, hat sich nie verändert. Daraus lässt sich ableiten, dass nach wie vor der ursprüngliche Gedanke gilt, dass nur die jährlichen Einzahlungen in die Säule 3a mit «Beiträge» gemeint sind, die der Bundesrat zusammen mit den Kantonen festlegen kann.

Der Bundesrat ist deshalb unseres Erachtens nicht zur Einführung von nachträglichen Einzahlungen in die Säule 3a über der Verordnungsweg ermächtigt. Es bräuchte eine Gesetzesrevision.

Politische Auseinandersetzung ausgehebelt

Die Frage, ob eine Gesetzesrevision notwendig ist, ist aus zwei Gründen relevant. Einerseits aufgrund des Gesetzmässigkeitsprinzips, das besagt, dass der Bundesrat und die Behörden sich nur innerhalb des Gesetzes bewegen dürfen. Andererseits, weil eine Gesetzesrevision im Gegensatz zur Verordnungsänderungen dem Referendum unterliegen.

Aus unserer Sicht wäre es wichtig, dass nachträgliche Einzahlungen in die Säule 3a im Gesetz verankert werden und falls politisch erforderlich vom Stimmvolk an einer Referendums-Abstimmung gutgeheissen werden. Bekanntlich ist die nachträgliche Einzahlung in die Säule 3a nicht unumstritten.

19.01.2019: Politischer Vorstoss durch Ständerat Ettlin will nachträglichen 3a-Einkauf ermöglichen

Erich Ettlin, Vertreter des Kantons Obwalden im Ständerat, hat am 19. Juni 2019 eine Motion eingereicht, die eine Änderung dieser Regel fordert. Er will, dass nachträgliche Einkäufe auch in der Säule 3a möglich sind. Er schlägt folgende Regeln vor:

- Sie müssen zum Zeitpunkt des nachträglichen 3a-Einkaufs über ein AHV-pflichtiges Erwerbseinkommen verfügen.

- Für frühere Jahre ist kein AHV-pflichtiges Erwerbseinkommen erforderlich. Es ist also auch möglich, eine Nachzahlung zu machen für ein Jahr ohne Erwerbseinkommen.

- Ein nachträglicher 3a-Einkauf ist nur alle fünf Jahre möglich.

- Ein nachträglicher 3a-Einkauf ist pro Mal auf den grossen 3a-Abzug von aktuell 34’416 Franken beschränkt.

- Alle Vorbezüge für Wohneigentum werden dem Einkaufspotential abgezogen.

Im Einkaufsjahr soll man zusätzlich zum Einkauf die ordentliche 3a-Einzahlung vornehmen und steuerlich abziehen können.

Berechnung der maximalen nachträglichen Einzahlung in die Säule 3a

Der maximale Betrag, den man nachträglich in die Säule 3a einzahlen dürfte, berechnet sich wie folgt (Beispiel Person mit Jahrgang 1974):

| Grösstmögliche Säule 3a-Einzahlungen mit Jahrgang 1974 | CHF 177’038 |

| Annahme aktuelles 3a-Guthaben (3a-Einzahlung für 2021 bereits enthalten) | CHF 30’000 |

| Annahme getätigte Vorbezüge für Wohneigentum | CHF 50’000 |

| Vorsorgelücke in der Säule 3a | CHF 97’038 |

| Maximale 3a-Einkauf im 2021 (aufgrund der Beschränkung auf den grossen 3a-Maximalbetrag) | CHF 34’416 |

Kommt die neue Regel und ab wann gilt sie?

Ob die neue Regel je in Kraft tritt, ist ungewiss. Obwohl beide Kammern der Motion von Erich Ettlin zugestimmt haben – die Motion war nicht unbestritten:

- Ständerat am 12. September 2019: mit 20 zu 13 Stimmen zugestimmt

- Nationalrat am 2. Juni 2020: mit 112 zu 70 Stimmen zugestimmt

Insbesondere aus linken Kreisen kommt Kritik. Man sieht vor allem die Reichen, die davon profitieren würden.

Was ist unsere Meinung dazu?

Die Idee ist nicht neu, dass man Einkäufe in der Säule 3a ermöglichen könnte. Sie basiert auf einer Forderung des Vereins Vorsorge Schweiz aus dem Jahr 2018.

Grundsätzlich finden wir den Vorschlag gut. Bei der Berechnung des 3a-Einkaufspotentials muss man sich aber bewusst sein, dass eine Ungleichbehandlung von 3a-Konti und 3a-Depots entsteht.

Wir machen ein Beispiel mit zwei Personen, einer Frau und einem Mann. Beide zahlen die ersten 10 Jahre nicht in die Säule 3a ein, danach aber regelmässig den Maximalbetrag.

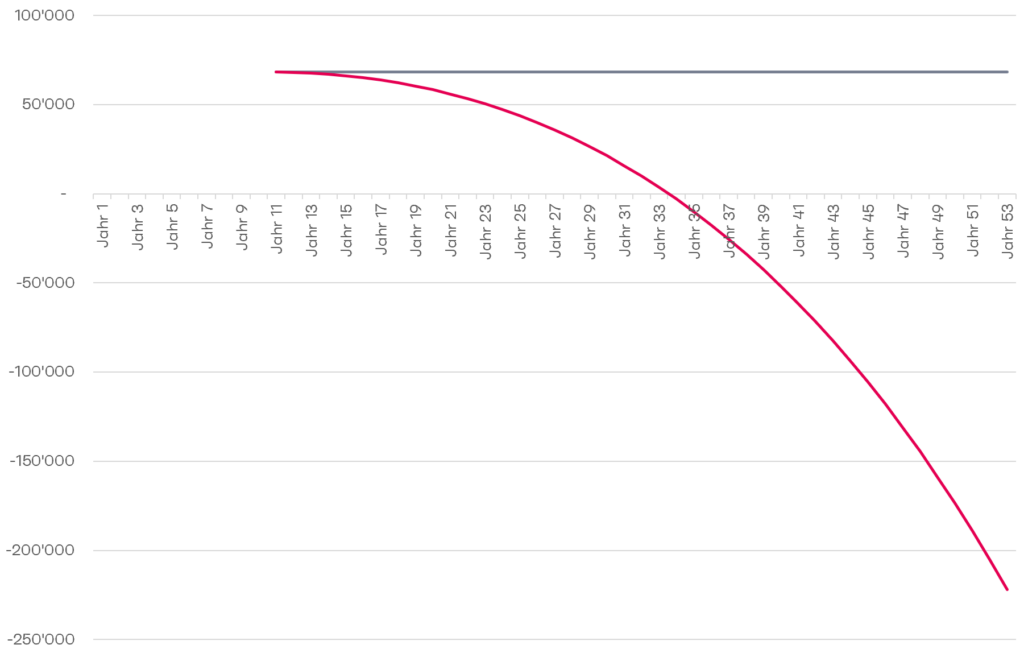

- Der Mann lässt das Geld auf einem 3a-Konto liegen.

- Die Frau investiert das Geld in 3a-Aktienfonds.

Mit der vorgesehenen Berechnung des Einkaufspotentials würde die Frau bestraft, weil sie die Gelder gewinnbringend anlegt. Ihr Einkaufspotential würde auch ohne nachträglichen 3a-Einkauf innerhalb von 25 Jahren auf 0 Franken sinken – ausradiert durch die Performance des 3a-Fonds (Annahme 3 % p.a.).

Der Mann, der das Geld auf dem 3a-Konto liegen lässt, würde für seine Risikoaversion belohnt, indem er mehr nachträglich in die Säule 3a einzahlen kann als die Frau und deshalb auch mehr von den Steuern abziehen kann.

Aufzinsung mit dem BVG-Mindestzins zu tief

Das grösstmögliche 3a-Guthaben wird mit dem BVG-Minimalzins aufgezinst:

Es findet keine Unterscheidung zwischen Wertschriften- und Kontolösung statt, was zu einer Ungleichbehandlung führt:

- Kontolösungen profitieren von der Aufzinsung des Einkaufspotentials. Die Aufzinsung ist höher als der aktuelle Zins.

- Wertschriftenlösungen profitieren nicht, weil die Aufzinsung für Wertschriftenlösungen zu tief ist.

Lesen Sie mehr zum Thema Säule 3a.