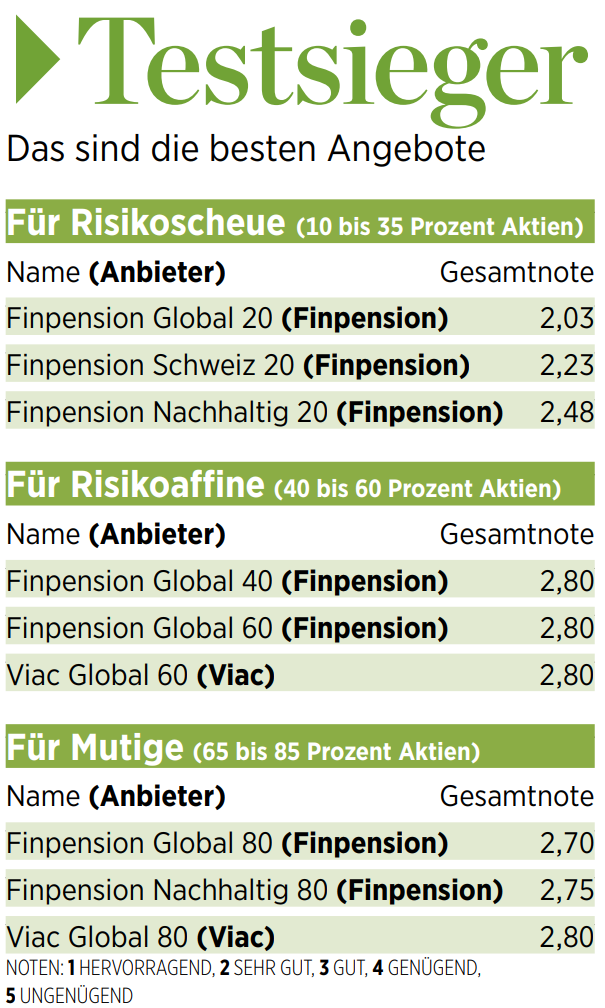

Die Handelszeitung hat Säule 3a Fonds verglichen. Das Ergebnis des Vergleichs ist eindrücklich:

Und es ist kein Zufall, dass die Anlagestrategien von finpension im Säule 3a-Vergleich so gut abgeschnitten haben. Es ist erklärbar.

Warum unsere 3a-Fonds im Vergleich so gut abgeschnitten haben?

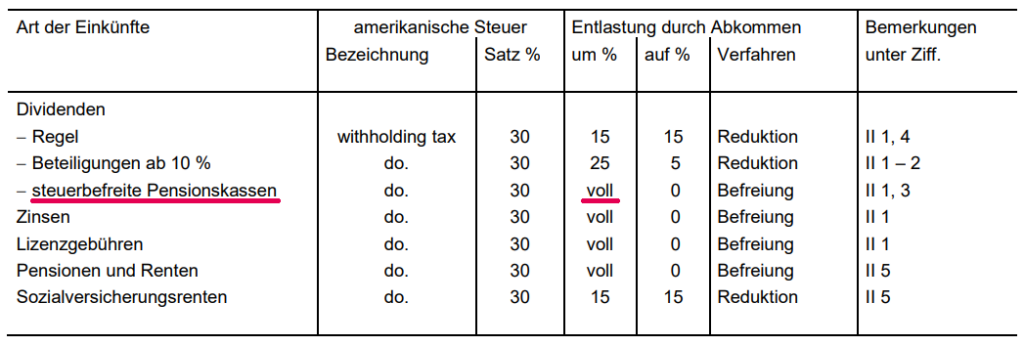

1. Befreit von ausländischen Quellensteuern

Wir setzen Fonds ein, die nur Vorsorgeeinrichtungen und ihren KundInnen zugänglich sind. Weil der Anlegerkreis eingeschränkt ist, können sich die eingesetzten Fonds von der Quellensteuer auf ausländischen Erträgen befreien lassen. Dies dank der Besserstellung in den internationalen Doppelbesteuerungsabkommen, wie hier das Beispiel mit den USA zeigt:

Die Befreiung von den Quellensteuern auf ausländischen Dividenden und Zinsen führt zu einer Mehrrendite von bis zu 0.4 % pro Jahr im Gegensatz zu nicht quellensteuerbefreiten Fonds.

Seit Anfang Juni investieren wir als erste 3a-Vorsorgestiftung auch für Japan in die Pension-Fund-Klasse der Credit Suisse. Dies hat einen weiteren Performance-Vorteil zur Folge.

2. Sinkende Zinsen führten zu einer positiven Rendite der Obligationen

Ein weiterer Grund, warum unsere 3a-Strategien besser abgeschnitten haben, als die der Konkurrenz, sind Obligationenanlagen. Obwohl Obligationen in Schweizer Franken kaum mehr eine Rendite abwerfen, international gibt es nach wie vor eine Rendite auf Verfall von rund einem Prozent pro Jahr.

| Fondsname | ISIN | Anteil in % | Rendite auf Verfall p.a. |

| CSIF (CH) Bond Corporate Global ex CHF Blue ZBH | CH0189956813 | 40 | 1.59% |

| CSIF (CH) Bond Switzerland AAA-BBB Blue ZB | CH0039003055 | 30 | -0.11% |

| CSIF (CH) I Bond Government Global ex CHF Blue ZBH | CH0188772989 | 20 | 0.52% |

| CSIF (CH) Bond Government Emerging Markets USD Blue DBH | CH0259132261 | 10 | 4.07% |

| Total gewichtete Rendite auf Verfall | 1.11% |

(Factsheets per 31. Mai 2021)

Die Fonds werden gegen Währungsschwankungen abgesichert («H» am Ende des Fondsnamens bedeutet hedged = währungsabgesichert). Da die Zinsen weiter gesunken sind, konnte in der Vergangenheit auch nach Währungsabsicherung eine positive Rendite erzielt werden:

| Fondsname | ISIN | Anteil in % | Rendite über 5 Jahre |

| CSIF (CH) Bond Corporate Global ex CHF Blue ZBH | CH0189956813 | 40 | 11.85% |

| CSIF (CH) Bond Switzerland AAA-BBB Blue ZB | CH0039003055 | 30 | 1.69% |

| CSIF (CH) I Bond Government Global ex CHF Blue ZBH | CH0188772989 | 20 | 1.63% |

| CSIF (CH) Bond Government Emerging Markets USD Blue DBH | CH0259132261 | 10 | 12.90% |

| Total historische Rendite nach Währungsabsicherung | 7.94% |

(Factsheets per 31. Mai 2021)

3. Bevorschussung der VST-Rückforderung

Die Bevorschussung der VST-Rückforderung beim Bund hat nur indirekt einen Vorteil gegenüber der Konkurrenz, ist aber trotzdem erwähnenswert.

Die eingesetzten Fonds müssen jährlich die Verrechnungssteuer an den Bund abliefern.

Sobald wir die Abrechnung unserer Depotbank, der Credit Suisse, erhalten, schreiben wir die Verrechnungssteuer unseren KundInnen gut. Im darauffolgenden Steuerjahr holen wir die Verrechnungssteuer für unsere KundInnen gebündelt beim Bund zurück.

Diese «Bevorschussung» der VST-Rückforderung hat zwei Vorteile für unsere KundInnen:

- Die Verrechnungssteuer wird beim nächsten Handelstag bereits wieder investiert.

- Die Verrechnungssteuer entgeht unseren KundInnen nicht, auch dann nicht, wenn sie uns zwischen der Abrechnung durch die Credit Suisse und der Rückzahlung durch die Eidgenössische Steuerverwaltung verlassen.

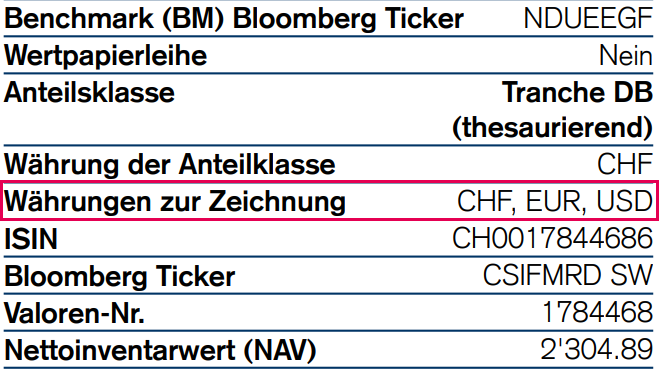

4. Keine Gebühr auf Fremdwährungswechsel

Vorteil 4: Die Fonds, die wir einsetzen, können in unterschiedlichen Währungen gezeichnet werden:

Im Gegensatz zu Konkurrenten investieren wir bewusst in die CHF-Tranchen. Falls nötig, findet der Wechsel in eine andere Währung innerhalb des Fonds zum Devisen-Mittelkurs statt.

Das ist relevant, weil die Konkurrenz teilweise bewusst in die Fremdwährungstranchen investiert, um so auf einem wenig beachteten Nebenschauplatz (Fremdwährungswechsel) noch etwas zusätzliches Geld zu verdienen.

Die Fremdwährungsgebühren der Konkurrenz wurden im Vergleich der Handelszeitung nicht berücksichtigt. Wären diese berücksichtigt worden, hätte finpension sogar noch besser abgeschlossen.

5. Preisführerschaft bei der Anlage der Säule 3a in Wertschriften

Unsere 3a-Vorsorgestiftung ist ultragünstig, wenn es um die Anlage der Säule 3a in Wertschriften geht. Die Gebühr ist pauschal und beträgt lediglich 0.39 %.

Die eingesetzten Fonds gehören der Zero-Fee-Klasse an. Sie weisen praktisch keine zusätzlichen Kosten auf (TER zwischen 0.00 bis 0.03 %). Insgesamt resultieren Kosten für die angebotenen Strategien für die Säule 3a von lediglich 0.39 bis 0.42 % pro Jahr.

Das ist einer der wichtigsten Faktoren, warum finpension im Vergleich der Handelszeitung so gut abgeschnitten hat. Weil dieser Erfolg aber nicht auf die tiefen Gebühren reduziert werden darf, haben wir diesen Vorteil erst hier am Schluss erwähnt.