Entnahmeplan: Die clevere Lösung für Ihren Ruhestand

Mit dem Entnahmeplan von finpension können Sie sich selbst eine Rente auszahlen lassen. Wir zeigen Ihnen, wie es geht und welche Vorteile die Anlagelösung von finpension hat.

Wie richten Sie einen Entnahmeplan bei finpension ein?

1. Schritt: Anlagestrategie auswählen

Basis für einen guten Entnahmeplan ist die richtige Anlagestrategie. finpension bietet Ihnen Anlagestrategien an, die eine gute Risikostreuung aufweisen und genau zu Ihren Bedürfnissen passen. Ob klassisch, nachhaltig oder doch lieber selbstbestimmt. Sie entscheiden und wir begleiten Sie.

Registrieren Sie sich jetzt ganz einfach über die Web-App oder laden Sie sich die finpension-App auf Ihr Smartphone. Starten Sie danach die Registrierung, indem Sie das Produkt «Vermögen anlegen» wählen.

2. Schritt: Geld überweisen

Überweisen Sie Ihr Vermögen oder einen Teil davon auf das eröffnete Portfolio. Im Rahmen des automatischen Rebalancings werden die Vermögenswerte automatisch in die von Ihnen gewählte Anlagestrategie investiert.

3. Schritt: Regelmässige Auszahlung (Entnahmeplan) erfassen

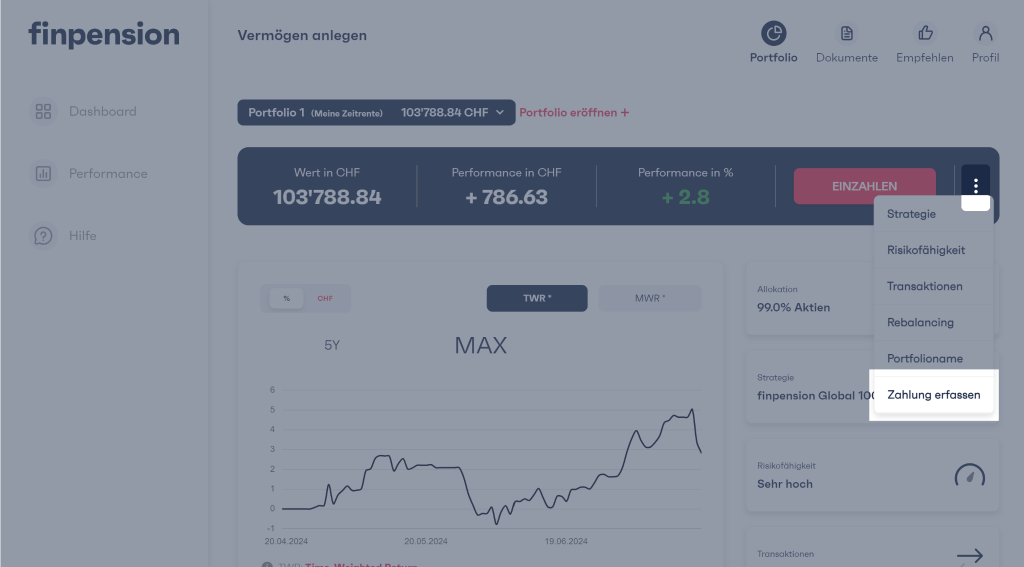

Erfassen Sie nun den Entnahmeplan. Gehen Sie dazu wie folgt vor:

- Loggen Sie sich in die App ein.

- Klicken Sie auf das Produkt «Vermögen anlegen».

- Nun befinden Sie sich auf dem 1. Portfolio. Falls Sie die regelmässige Entnahme von einem anderen Portfolio vornehmen möchten, wechseln Sie auf das entsprechende Portfolio.

- Klicken Sie nun auf das Kontextmenü. Dort finden Sie die Funktion «Zahlung erfassen». Bitte beachten Sie, dass Sie diese Funktion erst sehen, wenn der Portfoliowert grösser als Null ist.

- Wählen Sie im nächsten Schritt «Regelmässige Auszahlung».

Folgende Einstellungsmöglichkeiten haben Sie für den Entnahmeplan:

- Betrag in CHF

- Frequenz (monatlich, quartalsweise, jährlich)

- Erste Ausführung

- Letzte Ausführung (oder bis auf Widerruf)

Die Auszahlung erfolgt jeweils zwischen dem 20. und dem letzten Tag im Monat.

Wie legen Sie den Betrag fest?

Wie hoch Sie den Betrag festlegen für die regelmässige Entnahme, hängt stark von Ihren persönlichen Verhältnissen ab. Eine eher konservative Berechnungsweise sieht wie folgt aus:

- Wie hoch ist Ihre Restlebenserwartung? Diese berechnen Sie, indem Sie Ihr aktuelles Alter von der durchschnittlichen Lebenserwartung in der Schweiz abziehen. Mit 65 wären das als Mann ca. 17 Jahre.

- Wie hoch ist Ihr Vermögen. Wir nehmen mal eine Million Franken.

- Weiter nehmen wir an, dass Sie monatlich eine Auszahlung erhalten möchten.

CHF 1’000’000 / 17 Jahre / 12 Monate = CHF 4’902

Diese Berechnung ist eher konservativ, weil sie die Chance auf eine Rendite ausser Acht lässt. Angenommen, Sie rechnen mit einer Rendite von drei Prozent, dann steigt der monatlich zur Verfügung stehende Betrag bereits deutlich:

CHF 1’000’000 / 17 Jahre / 12 Monate * 3 % Rendite = CHF 6’244

Quelle der Berechnung: Finanzfluss

Das Ergebnis dieser Berechnung wird auch als Zeitrente bezeichnet. Eine Zeitrente unterscheidet sich zu einer Rente einer Pensionskasse, indem Sie nur solange ausbezahlt werden kann, wie auch Kapital zur Verfügung steht. Sobald das Kapital vollständig aufgezehrt ist, läuft die Rente aus. Pensionskassen-Renten werden dahingegen lebenslänglich ausbezahlt. Der Nachteil ist, dass die PK-Rente im Gegensatz zum Entnahmeplan als Einkommen versteuert werden muss. Mehr dazu im Kapitel «Rente oder Kapital».

Warum ist ein Entnahmeplan interessant?

Warum ein Entnahmeplan?

Ein Entnahmeplan ist dann interessant, wenn Sie zwar über viel Vermögen verfügen, aber nicht (mehr) über genügend Einkommen, um Ihren Lebensunterhalt zu bestreiten. Das ist oft im Ruhestand der Fall und wenn Sie sich gegen eine Rente aus der Pensionskasse entschieden haben.

Dann bietet sich an, das Vermögen anzulegen und regelmässig einen Teil davon zu beziehen. Vorausgesetzt, die Kapitalanlage wirft eine entsprechende Rendite ab, wofür bereits ab fünf bis zehn Jahren gute Aussichten bestehen, schreitet der Kapitalverzehr weniger rasch voran als auf einem klassischen Bankkonto.

(Bild folgt)

Eine Statistik zeigt, dass die durchschnittlichen Vermögen im Rentenalter nicht sinken, sondern tendenziell sogar weiter steigen. Ein Entnahmeplan kann auch eine Investition in die Zukunft Ihrer Nachkommen sein.

Vorteile eines Entsparplans mit finpension

Der Entnahmeplan von finpension zeichnet sich durch folgende Vorteile aus:

- Sehr günstige Verwaltungsgebühr von lediglich 0.39 % (inkl. tiefe Fondskosten)

- Keine Transaktionsgebühren (einzig die üblichen Börsen- und Stempelgebühren)

- Änderung der persönliche Anlagestrategie jederzeit möglich

- Einfache Eröffnung eines oder mehrerer Portfolios

- Automatische Auszahlung im Rahmen eines Entnahmeplans

Zudem haben Sie mit der Anlagelösung von finpension die volle Flexibilität. Sie können den Entnahmeplan jederzeit anpassen, mehr Geld auf das Portfolio überweisen oder einmalig grössere Auszahlungen tätigen.

Gut zu wissen: Das Vermögen bleibt auch mit einem Entsparplan ungebunden. Sie können weiterhin frei darüber verfügen.

Nachteile eines Entsparplans mit finpension

Im Gegensatz zu einer Kontolösung schwanken Anlagen in ihrem Wert. Lesen Sie mehr zu Anlagerisiken in der Broschüre der Bankiervereinigung über Risiken im Handel mit Finanzinstrumenten.

Vorsorgefonds: Übertrag ins Privatvermögen?

Vorsorgefonds werden von Pensionskassen, aber auch in der Säule 3a oder von Freizügigkeitsstiftungen eingesetzt.

Sind Sie bei einem Anbieter, der Ihnen ermöglicht, Ihre Fonds im Rahmen der Pensionierung ins Privatvermögen zu übertragen? Wenn ja, dann müssen wir Sie leider enttäuschen. Es ist kein Qualitätsmerkmal, wenn Vorsorgefonds ins Privatvermögen übertragen werden können. Denn dann handelt es sich um keine echten Vorsorgefonds. Sie sollten sich deshalb überlegen, ob Sie beim richtigen Anbieter sind.

Viele haben Angst vor den Transaktionskosten, falls Fonds in der Vorsorge liquidiert werden müssen. Bei finpension müssen Sie sich keine Sorgen machen. Da finpension selbst keine Transaktionsgebühren oder Gebühren für Währungswechsel erhebt und in der Vorsorge Indexfonds einsetzt, die nicht an der Börse gehandelt werden (keine Börsen- und Stempelabgaben), beschränken sich die Transaktionskosten auf Spread-Kosten, die im Durchschnitt weniger als 0.10 % betragen.

Pensionskassengelder: Rente oder Kapital?

Wenn Sie sich pensionieren lassen, müssen Sie sich entscheiden, ob Sie eine Rente oder das Kapital beziehen möchten. Auch eine Kombination der beiden Varianten ist möglich.

Vorteil der Rente aus der PK

Die Rente hat den Vorteil, dass Sie bis ans Lebensende ausbezahlt wird. Falls Sie überdurchschnittlich lange leben sollten, zahlt sich eine Rente aus. Auch für Personen mit eher tieferen Einkommen lohnt sich in der Regel eine Rente, weil der gesetzliche Umwandlungssatz trotz Anstieg der Lebenserwartung seit der Einführung der beruflichen Vorsorge in den 80er Jahren kaum nach unten angepasst wurde.

Der Rentenumwandlungssatz besagt, wie hoch die jährliche Rente im Verhältnis zu Ihrem Pensionskassenguthaben ausfällt. Aktuell liegt der Umwandlungssatz bei 6.8 % (Stand 2024). Mit 100’000 Franken Guthaben kriegen Sie also eine jährliche Rente von 6’800 Franken. Dies gilt aber nur für das Obligatorium. Sobald man mehr als 88'200 Franken im Jahr verdiente, sind deutlich tiefere Rentenumwandlungssätze üblich.

Nachteil einer Rente aus der PK

Der grösste Nachteil einer Rente ist, dass sie (die Rente) als Einkommen versteuert werden muss. Die Alternative, der Kapitalbezug, muss nicht als Einkommen versteuert werden. Er wird beim Bezug zu einem reduzierten Satz separat vom Einkommen besteuert.

Abhängig davon, in welchem Kanton Sie wohnen und über wie viel Einkommen Sie auch noch im Rentenalter verfügen werden, kann der Bezug einer Rente zu einer steuerlichen Mehrbelastung führen. Lesen Sie mehr dazu in einem weiteren Beitrag:

Kapitalbezug vor allem für Vielverdiener interessant

Für Personen mit hohen Einkommen und einer «grossen» Pensionskasse, lohnt es sich oft nicht, sich eine lebenslange Rente auszahlen zu lassen. Viele dieser Personen bevorzugen den Kapitalbezug, falls die folgenden Bedingungen erfüllt sind:

- Der Rentenumwandlungssatz der Pensionskasse ist deutlich tiefer als im BVG-Obligatorium mit aktuell 6.8 %.

- Die Kapitalbezugssteuer ist tiefer als die Einkommenssteuer auf der Rente: Der zweite Faktor hängt davon ab, in welchem Kanton Sie wohnen und über wie viel Einkommen Sie nach der Pensionierung noch verfügen.